La banca española se está enfrentando a importantes desafíos en los últimos tiempos. La reestructuración del sector aún está en proceso de digestión, de limpieza global, y eso unido a la reducción de los márgenes y de la exposición a divisas de emergentes de los dos bancos más importantes del país, evidencian una industria financiera destartalada sobre los mercados. En resumidas cuentas, con una situación crítica que se ha evidenciado con retrocesos sobre el parqué español de en torno a un 40%.

Hay quien apunta a una época de transición, de regeneración bancaria por la que el inversor debería ser paciente y estar al margen de cualquier toma de posiciones en este momento en compañías del sector. Los rumores de concentración bancaria, que llevaría a procesos de fusiones y adquisiciones serían una piedra más en el camino con la que habría que jugar, pero despacio y con buena letra.

De esta manera, si miramos cuáles son las perspectivas del sector por parte del consenso de mercado nos topamos con una escena completamente opuesta a la realidad que ahora mismo tenemos sobre nuestras narices. Básicamente porque ante estas caídas que hemos observado en las entidades financieras que cotizan dentro del Ibex 35, podría existir una oportunidad golosa de entrada, si nos ceñimos a las estimaciones del consenso de mercado.

Y es que la media de las analistas ve un potencial para estas compañías del 34%. Una oportunidad más que notable para obtener una jugosa rentabilidad en tiempos de convulsión y dudas al juicio de las valoraciones futuras sobre todas y cada una de estas cotizadas dentro del selectivo español.

¿Y cuáles serían las que tienen más potencial para los analistas?

Si desgranamos una por una vemos como las entidades bancarias de mayor capitalización gozan de mayor potencial de revalorización para el consenso de mercado. La primera de todas BBVA, a la que la media de los brókers le da un potencial de subida del 38% sobre la cotización actual. La siguiente sería Banco Popular, que podría incrementarse 33%, mientras que Banco Santander tendría un potencial según el promedio de expertos del 32%.

%%%Le avisamos cuando BBVA cambie de ciclo en bolsa|BBVA%%%

Pero en general todos los bancos podrían subir en torno a esos porcentajes, según los datos de la valoración del consenso de mercado.Bankinter tendría un potencial de revalorización del 29%, Caixabank del 28%, mientras que Bankia y Sabadell podrían subir acorde a este pronóstico un 22% sobre su cotización actual.

Fuente: Consenso de mercado/elaboración propia

Aunque… ¿Cuál es su momento actual?

Cierto es que si nos vamos al aspecto técnico todos estos valores estarían catalogados con un suspenso y con una tendencia bajista tanto al medio como al largo plazo. Los filtros técnicos de la zona Premium de Estrategias de Inversión, de hecho, da puntuaciones de entre un punto y dos puntos a todas las entidades financieras españolas en una escala que se mueve entre el cero y el diez. Por lo que el análisis técnico nos disuade de la inversión en este momento.

Otra cosa sería ver cuál es el aspecto fundamental y si algo ha cambiado con respecto a meses atrás. Para Robert Casajuana, economista y director de inversiones institucionales de SLM, el sector bancario “aunque ha tenido una mejora y reestructuración, se encuentra en el foco de posibles compras y fusiones” y aún no se encontraría en un momento claro para “invertir”. Desde su punto de vista se encontraría actualmente “en el banquillo a punto de salir al campo”, haciendo un símil futbolístico de su situación.

También otro factor a tener en cuenta es qué beneficio se espera para 2015. En esta línea el mercado espera que se superen las cifras de 2015 sustancialmente encabezadas por Santander, con unas ganancias que se estiman que lleguen hasta los 6.952 millones de euros, en comparación con los 5.800 millones de euros, aproximadamente, en el cómputo global de 2014.

Así, para BBVA se espera un beneficio de 2.891 millones de euros, para Caixabank de 1.230 millones de euros; para Bankia de 1.104 millones de euros, para Banco Sabadell de 671 millones de euros, para Bankinter unas ganancias de 378 millones de euros, y para Banco Popular de 348 millones de euros.

%%%Le avisamos cuando Santander alcance niveles clave|SAN%%%

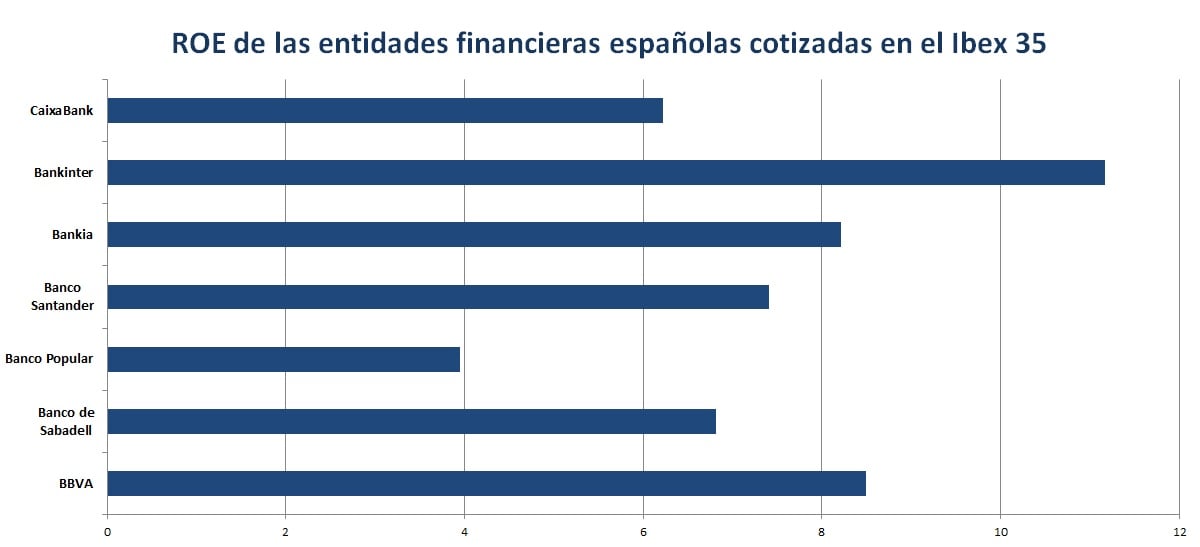

Además, si hablamos de bancos los analistas fijan especial atención en el ROE (return on equity) o, dicho de otra forma, la relación entre el beneficio económico y los recursos necesarios para obtener ese lucro. En este aspecto se encontraría a la cabezaBankinter (11,1), seguido de Bankia (8,2) y BBVA (8,2); Banco Santander (7,4), Sabadell (6,8), Caixabank (6,2), y Popular (3,9).

Fuente: Consenso de mercado/elaboración propia

Por valor en libros también podemos hacer una radiografía concreta. En este aspecto la que más sobresale es BBVA (8,2), justo por delante de Banco Santander y Banco Popular (en torno a 6 de valor en libros). Más lejos en este punto estarían Bankinter y Caixabank (algo más de 4). Sabadell (2,3) y Bankia (1,14), cerrarían la lista.

QUIZÁ LE INTERESE LEER:

Citi, el banco estadounidense con mayor potencial

Cuatro bancos para comprar de cara a una subida de tipos