Añadir Estrategias de Inversión en Google

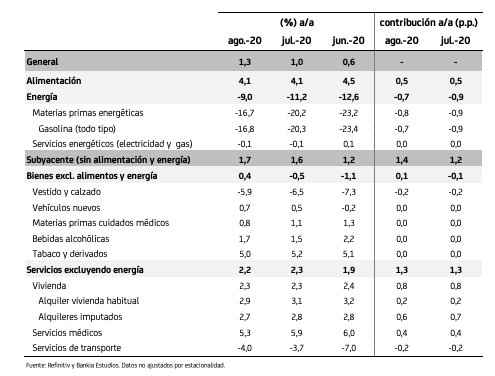

Por componentes, el ascenso se debe a una moderación en la caída interanual de los precios de la energía, el vestido y el calzado, así como un repunte en los precios de los vehículos. Con la recuperación de la economía ralentizándose y el precio del crudo a la baja, esperamos que la inflación se modere en el 4T20.

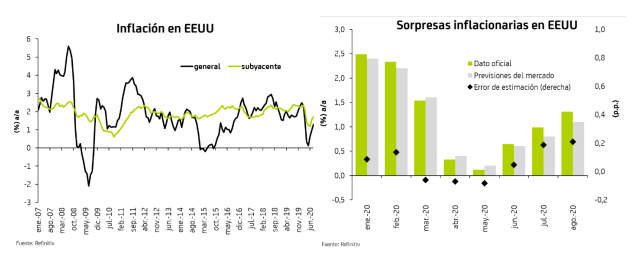

La inflación general subió en 0,3 p.p. en agosto, hasta el 1,3% interanual, lo que supera, por tercer mes consecutivo, las expectativas del mercado (ver gráfico), y marca el máximo registro desde el estallido de la crisis del Covid-19 en marzo. Ajustados por efectos estacionales, los precios aumentaron un 0,4% mensual en agosto, el segundo avance consecutivo después del 0,6% contabilizado en julio.

El incremento se debió, principalmente, al proceso de recuperación de los precios de los bienes y servicios más deprimidos durante los meses de "hibernación", en particular el vestido y el calzado, la venta de vehículos (los de segunda mano crecieron en 4% interanual) y el transporte aéreo. El repunte de la demanda, por un lado, y el efecto de la depreciación del dólar en los últimos meses, por el otro, son los factores principales detrás estos aumentos de los precios. Como resultado, la inflación subyacente (ex. alimentos y energía) ascendió en 0,1 p.p., hasta el 1,7%, máximo desde marzo.

Por su parte, la contribución negativa de la partida de energía se redujo en 0,2 p.p. (la tasa interanual se cayó hasta el 9% desde el 11,2%), acusando la subida en los precios del combustible en agosto (2,2%) por el proceso de normalización en la movilidad, especialmente en el uso del vehículo particular. Entre tanto, la inflación en los alimentos se mantuvo estable alrededor del 4%, después de registrar en julio la primera desaceleración mensual en el índice desde el inicio del año.

En balance, los precios del consumo en EEUU continúan acusando el efecto de la recuperación de la demanda interna, que se transmite, principalmente, en un ascenso en los precios de la energía y de aquellos bienes y servicios del componente subyacente que sufrieron las caídas más intensas durante el período marzo-mayo. Asimismo, la inflación también refleja el impacto de la depreciación del dólar, que ha perdido 5% de su valor (promedio ponderado versus los principales socios comerciales) en los últimos cuatro meses, afectando principalmente a los bienes importados. De acuerdo a las estimaciones de la Fed, dicha depreciación sería consistente con una subida de 0,5 p.p. en la inflación general. El reciente repunte en la inflación de los bienes subyacentes y de la energía sugiere que buena parte de este efecto ya ha sido transmitido. Además, la abundante capacidad instalada que no está siendo utilizada en la economía, por un lado, y la reciente caída en el precio del petróleo y la tentativa estabilización en el tipo de cambio, por el otro, apuntan a una moderación en la inflación en los próximos meses.