Añadir Estrategias de Inversión en Google

Este fuerte perfil de crecimiento, combinado con el reciente aumento de la inflación, ha suscitado una creciente preocupación sobre si la economía estadounidense se está recalentando. Seguimos siendo escépticos y no creemos que esto suponga un riesgo especialmente importante, pero hemos aumentado ligeramente nuestras previsiones de inflación.

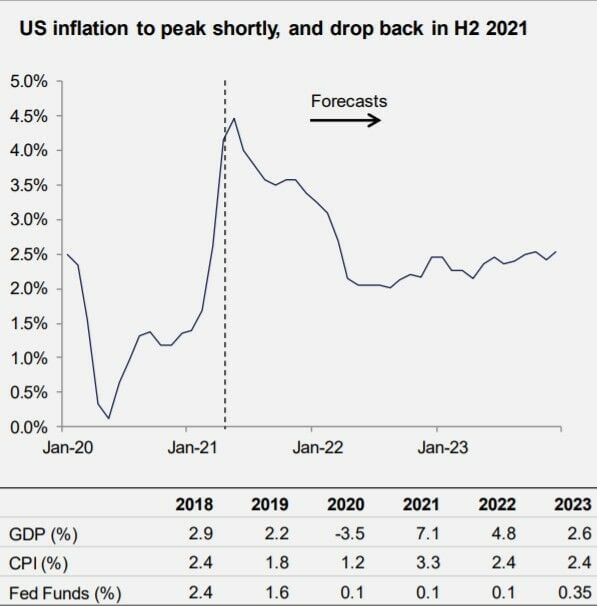

El informe del IPC de abril mostró el mayor aumento de la inflación general intermensual desde junio de 2008.

Desde Aberdeen Standard Investments esperan que la inflación general interanual vuelva a aumentar en mayo, antes de empezar a moderarse lentamente durante el resto del año, a medida que los efectos de base vayan desapareciendo.

Pero más importante aún fue la inflación subyacente de bienes, que también subió de manera fuerte, con un 2% m/m, el mayor aumento registrado. Esta gran subida refleja varios efectos, con una demanda de bienes que supera la oferta a corto plazo.

Es probable que muchos de estos efectos den lugar a ajustes transitorios de los precios relativos, ya que la demanda se moderará y la oferta podrá adaptarse a las nuevas condiciones de la demanda. Sin embargo, existe el riesgo de que, a medida que se modere la escasez de bienes, la economía se vea afectada por una nueva ola de escasez en el sector servicios, ya que la demanda se desplaza hacia este sector a través del proceso de apertura.

Es probable que las limitaciones de la oferta a corto plazo sean menos vinculantes en el sector servicios, y pensamos que la gran holgura del mercado laboral mantendrá la presión sobre los precios relativamente contenida.

No obstante, será importante vigilar este aspecto, dada la debilidad del último informe sobre el empleo, que parece coincidir, al menos en parte, con la idea de que la oferta de mano de obra a corto plazo se ve limitada por las generosas prestaciones de desempleo y la reticencia a volver a los puestos de trabajo que requieren un alto contacto.

Fuente: Haver, Aberdeen Standard Investments (mayo de 2021)

Es probable que la economía reciba un nuevo impulso gracias a dos proyectos de ley de infraestructuras.

El primero se centra en las infraestructuras físicas, con un gasto de aproximadamente 2,5 billones de dólares, que se complementa con aumentos del impuesto de sociedades.

El segundo es un proyecto de ley de infraestructuras humanas por valor de 1,8 billones de dólares, financiado mediante el aumento de los impuestos personales a los hogares de rentas altas.

Aunque estas propuestas no deben considerarse "estímulos" en el mismo sentido que las medidas de gasto anteriores, hemos incorporado a nuestras previsiones un impulso neto de 750.000 millones de dólares. Sin tener confirmada cómo será la magnitud o cuáles serán los componentes de estas medidas fiscales y de gasto, es difícil tener una gran convicción sobre los niveles precisos.

Sin embargo, como el gasto se produce antes que los aumentos de impuestos, y el multiplicador asociado al gasto es probablemente bastante alto, el impacto debería ser otro viento de cola para el crecimiento.