Añadir Estrategias de Inversión en Google

Esta nueva política engloba los siguientes requisitos:

1) las empresas y las instituciones que enseñan el currículo escolar deben ser sin ánimo de lucro;

2) las limitaciones sobre la participación de capital extranjero, con inclusión de las IPO, las franquicias y los VIE (Voluntariados Internacionales);

3) la aplicación de todas estas normativas (que incluyen la prohibición de vacaciones y de fines de semana AST) no solo para las instituciones AST que proporcionan servicios en los centros de educación primaria e intermedia (Cursos 1º - 9º), sino también para aquellas que prestan servicios a los estudiantes de secundaria (Cursos 10º - 12º).

Como consecuencia de esta noticia relativa a un sector que representa más de 120.000 millones $, las 3 principales empresas chinas de educación experimentaron una corrección significativa (-79% en julio de 2021), mientras que los títulos de las empresas chinas offshore cayeron más del -13% y las empresas chinas onshore experimentaron una rentabilidad negativa del -4%.

Con este último descenso, la valoración de las empresas chinas de tecnología ha caído hasta un ratio PER futuro de 25.5x, lo que representa un fuerte descuento con respecto a las empresas americanas de tecnología del -18%, muy por debajo de su promedio a 10 años.

FIGURA: Empresas chinas offshore de tecnología – PE (Rendimiento por acción) futuro a 12 meses – Fuente: Refinitiv Datastream

Los últimos anuncios relativos al endurecimiento de la regulación son consistentes en último término con las directrices establecidas en el 14º plan quinquenal. En relación con dichos anuncios, Candriam considera que la actual estrategia de China en materia de regulación se puede dividir en 3 objetivos:

- Fortalecer la igualdad entre las personas, otorgando la posibilidad a todos los niños de disponer de las mismas oportunidades, al tiempo que se trata de impulsar la natalidad.

- Recordar a las grandes empresas (como las empresas tecnológicas) que tienen responsabilidades sociales, y lograr su compromiso para que contribuyan a la igualdad y el bienestar del país, evitando cualquier monopolio que pueda poner en peligro la competencia justa y los objetivos nacionales.

- Mejorar su independencia con respecto a países extranjeros, apoyando la inversión en áreas clave (EV, Solar, Nube, 5G, Sanidad,…), y fomentar que los inversores locales participen en el crecimiento de las grandes empresas internas que cotizan actualmente a través de ADR cuya titularidad corresponde principalmente a extranjeros.

Este endurecimiento de la regulación se ha podido llevar a cabo porque el crecimiento económico ha sido muy fuerte este año. Al mismo tiempo, las autoridades han empezado a suavizar las condiciones financieras a finales de junio para respaldar la actividad. Pero los inversores no cuentan con visibilidad sobre la duración de esta fase de endurecimiento regulatorio, ni tampoco sobre los sectores y las empresas que se pueden ver afectados.

Este hecho ha generado un incremento estructural de la prima de riesgo, que se ha incluido parcialmente en el precio. No todos los títulos de renta variable se han visto afectados del mismo modo. El mantenimiento de un nivel de competitividad puede servir también para promover la investigación y desarrollo y el crecimiento. Por lo tanto, aunque consideremos que el panorama a corto plazo del mercado chino puede ser más incierto, el impacto a largo plazo puede ser positivo.

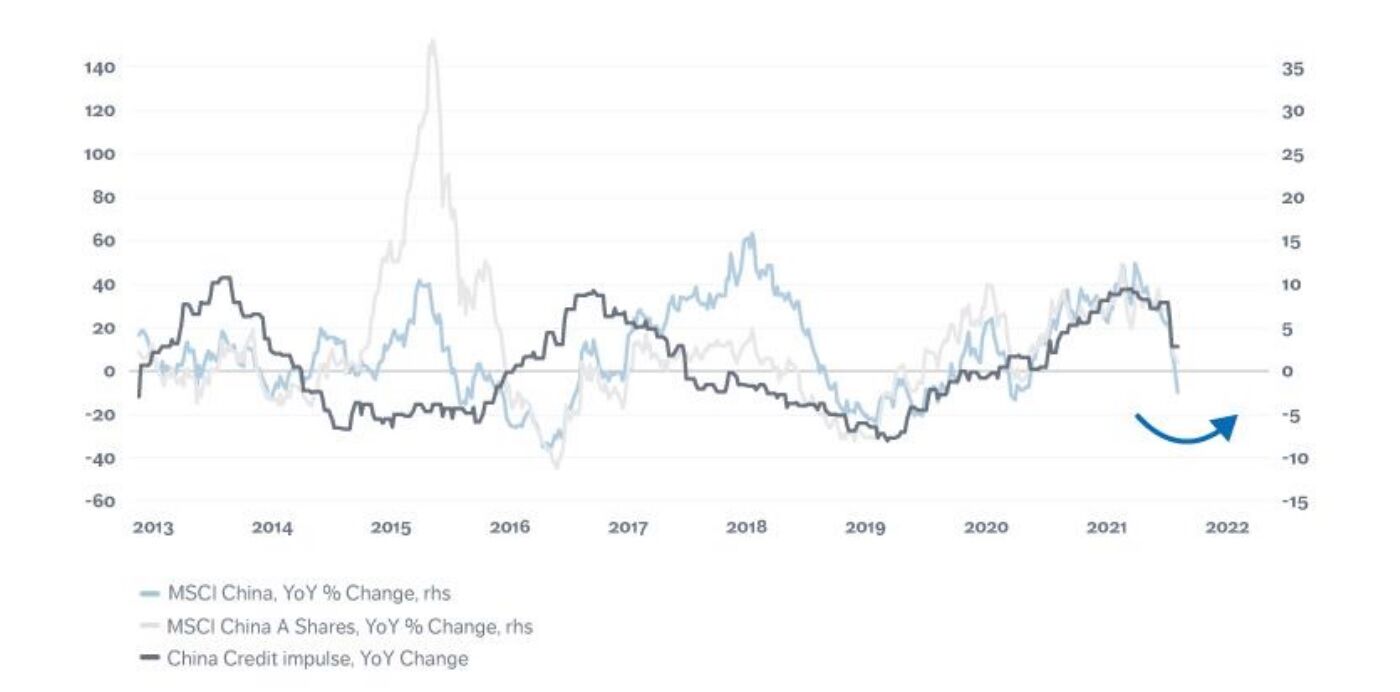

El impulso crediticio es un indicador adelantado razonable del rendimiento de la renta variable china

Si la financiación de las empresas tecnológicas a través de su cotización en el extranjero se convierte en una excepción tras las últimas decisiones adoptadas, estos cambios estructurales deberán ser un apoyo para las inversiones locales, lo que beneficiará a los títulos de las empresas onshore. Asimismo, al limitar el poder de las grandes empresas tecnológicas, China está dando la oportunidad a las pequeñas empresas para que emerjan e impulsen el crecimiento económico.

Por lo tanto, mantenemos por ahora nuestra exposición a los títulos domésticos de renta variable de China y somos más prudentes con respecto a las empresas chinas offshore. Seguimos vigilando el sector tecnológico chino, que ha sufrido una enorme caída, pero nos mantenemos a la espera hasta que tengamos más visibilidad.