Añadir Estrategias de Inversión en Google

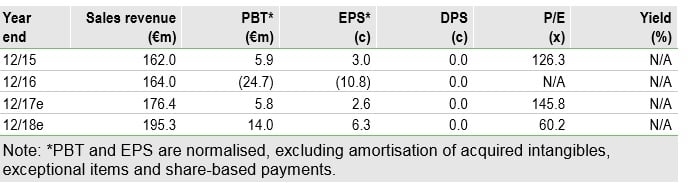

En un reciente informe enviado a sus clientes, estos analistas han elevado el precio objetivo de PharmaMar un 16%, hasta 6,75 euros por acción, lo que daría a la compañía un potencial de un 75% desde el nivel actual de cotización. Consideran que la biotecnológica española debería tener una capitalización de 1.500 millones de euros.

En su informe explican estos expertos que la compañía pretende comercializar lurbinectedin por su cuenta tanto en Estados Unidos como en Europa. Ellos estiman que la comercialización en América podría costar a la compañía alrededor de 23 millones de dólares al año, una cantidad que podría financiar con su propio cash flow o a través de una emisión de deuda.

Creen que en el segundo año de comercialización esta línea podría alcanzar el nivel de equilibrio operativo (break even) en el segundo año en el que lurbinectedin esté en el mercado.

La mejora de la valoración de la compañía se debe tanto a la previsión de comercialización independiente de este fármaco en Estados Unidos, con lo que podrían obtener un margen operativo del 50% de las ventas netas, frente al 35% que preveían inicialmente.

También valoran positivamente el retraso del primer genérico de Yondelis en Europa hasta 2024, frente a 2022 como se esperaba inicialmente

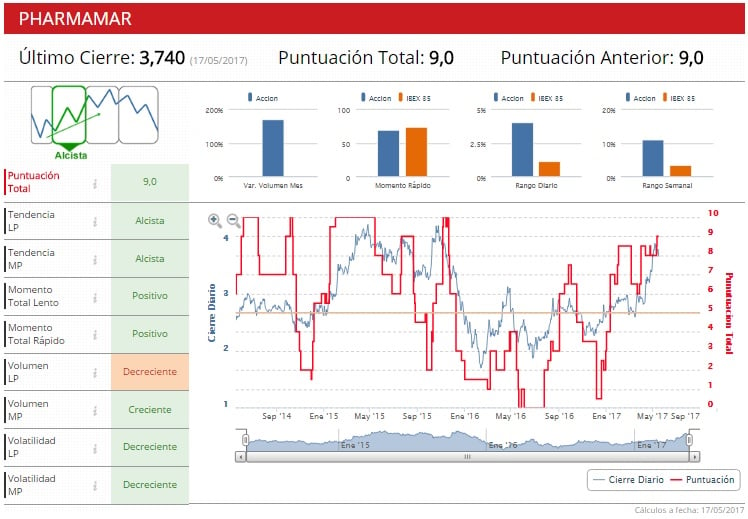

En lo que va de año, las acciones de PharmaMar suben un 45% en la bolsa de Madrid. Este porcentaje llega hasta el 75% en los doce últimos meses.

Los Indicadores Premium de Estrategias de Inversión sitúan al valor en fase alcista, al otorgarle 9 puntos de los 10 posibles, tal y como puede verse en el gráfico.