La propia compañía ha indicado que unos reducidos tipos de interés, en particular el Euribor a un año que desde marzo de este año está en niveles negativos, y la decisión que tomó hace un año de retirar las claúsulas suelo también están entre los motivos que han llevado a la compañía a reducir en un 14,5% su resultado atribuido. Claro que, descontando el “efecto CNB”, la caída habría sido del 9,9%.

Por el contrario, si se toma en cuenta el beneficio trimestral, el tercer trimestre ha concluido con un resultado de 250 millones, una cifra superior a la de los trimestres previos en un 2,2%. Jordi Sevilla, consejero delegado de la entidad

presume de que Bankia sigue demostrando su capacidad para mejorar la calidad del balance. “Cada trimestre somos capaces de reducir el saldo de activos no rentables, mantenemos nuestros niveles de cobertura e incrementamos nuestra solvencia”.

De hecho, en lo que va de año, el ratio de capital CET1 BIS III Phase In se incrementó en 92 puntos básicos, hasta el 14,81%. En términos fully loaded, esto es, anticipando a día de hoy los futuros requerimientos regulatorios, el ratio alcanza el 13,24%, tras subir en 98 puntos básicos en los nueve primeros meses de 2016. Estas cifras no incluyen las plusvalías en las carteras de deuda soberana.

Por el lado de la liquidez, el ratio de créditos sobre depósitos se situó ya por debajo del 100%, en concreto en el 99,2%, tras mejorar en 2,7 puntos porcentuales en lo que va de año. La cómoda posición de liquidez de Bankia y el cambio en la estructura del balance ha permitido reducir significativamente la dependencia de la financiación del Banco Central Europeo (BCE), permaneciendo únicamente en balance las aportaciones del TLTRO vinculadas a la concesión de nueva financiación para consumo y pymes, dos de los ejes prioritarios de Bankia. Hace cuatro años el Grupo BFA-Bankia llegó a disponer de más de 82.000 millones de euros del BCE.

Resultados

En los nueve primeros meses del año, el margen de intereses alcanzó 1.631 millones de euros, un 21,4% menos, caída que queda en un 16,9% si se descuenta el efecto de la desconsolidación de CNB. Esta operación restó 112 millones al margen, mientras que la repreciación de los bonos de la Sareb lo hizo en 119 millones y el efecto de la bajada del euríbor en la cartera crediticia mermó los ingresos en 161 millones. La decisión del banco de retirar la cláusula suelo de las hipotecas impactó en 28 millones. En cuanto a las comisiones, la cuenta de resultados sigue reflejando el efecto de la retirada en enero de todas las comisiones a los clientes que tienen sus ingresos domiciliados en Bankia. En los nueve primeros meses del año, este capítulo aportó 611 millones de euros, un 13,8% menos.

Los resultados por operaciones financieras generaron 184 millones, un 18% menos, por las menores ventas de carteras respecto a 2015. De este modo, el margen bruto totalizó en los nueve primeros meses del año 2.460 millones de euros, un 18,8% menos. Sin el efecto de la desconsolidación de CNB, el descenso sería del 15,5% respecto al mismo periodo de 2015.

En este difícil entorno de tipos de interés negativos, la gestión de los costes y el control de la morosidad para reducir las provisiones son las palancas clave de gestión. Los gastos de explotación mantienen la senda de reducción de trimestres anteriores. En los nueve primeros meses del año, sumaron 1.172 millones de euros, con una caída del 2,3%, descontado el efecto de la desconsolidación de CNB. Incluyendo los gastos de CNB en 2015, el descenso sería del 6,5%.

Este control de los costes permite a Bankia mantener un ratio de eficiencia ex ROF del 51,8%, más de nueve puntos porcentuales mejor que la media del sector. El margen antes de provisiones se situó en 1.288 millones de euros, un 27,4% menos.

La mejora continuada en la calidad del balance del banco, con descensos tanto en la línea de créditos dudosos como en la de activos adjudicados, permitió reducir la factura de provisiones, que es en lo que va de año de 321 millones de euros, un 47,5% menos.

Con todo ello, el beneficio neto atribuido en los nueve primeros meses del año alcanzó los 731 millones de euros, un 14,5% menos. Descontada la aportación de CNB en 2015, la caída sería del 9,9%. En términos trimestrales, el beneficio se situó entre julio y septiembre en 250 millones de euros, lo que representa un crecimiento respecto al periodo anterior del 2,2%. Estos resultados permiten mantener la rentabilidad sobre recursos propios (ROE) en el 8,2%, el más elevado de los seis grandes bancos del país.

Créditos morosos

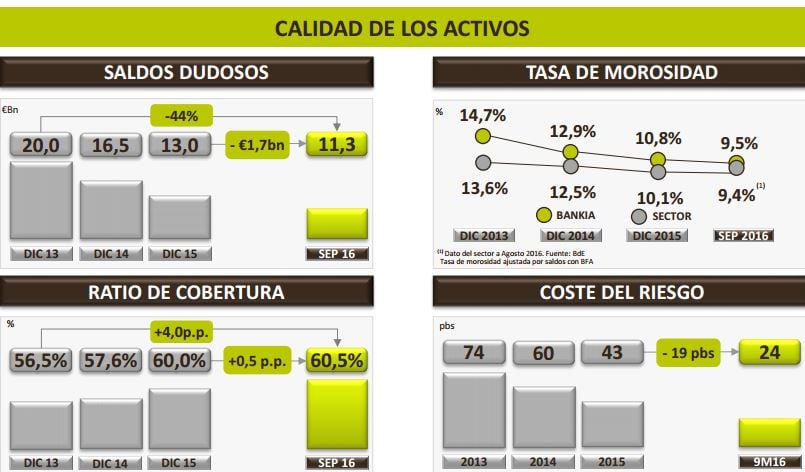

Durante los nueve primeros meses del año, Bankia logró reducir en casi 2.000 millones el saldo de activos de dudoso cobro y el volumen de activos adjudicados, lo que se conoce en el sector como activos no rentables. Entre enero y septiembre, el saldo de créditos de dudoso cobro bajó en 1.697 millones de euros, hasta los 11.298 millones. Con ello, el ratio de morosidad se consolidó por debajo del 10%, al situarse al cierre del tercer trimestre en el 9,5%, 1,3 puntos porcentuales por debajo del 10,8% de finales de 2015.

Este descenso de la morosidad se produjo en paralelo a una mejora de la cobertura existente para los créditos en situación de impago que permanecen en el balance. La ratio de cobertura pasó del 60% de diciembre de 2015 al 60,5% al cierre del tercer trimestre de 2016.

Por el lado de los activos adjudicados, el saldo neto se redujo en los nueve primeros meses del año en 205 millones de euros, hasta situarse en 2.484 millones, con una cobertura que se mantiene en el entorno del 30%. Más del 80% de los activos adjudicados en balance corresponden a vivienda terminada.

Resultados de BFA

En cuanto a BFA, matriz de Bankia, registró en los nueve primeros meses del año un beneficio neto de 542 millones de euros, comparado con los 1.890 millones del mismo periodo de 2015. El pasado año, BFA vendió gran parte de sus carteras de renta fija y generó, por ello, unos resultados extraordinarios de 1.626 millones de euros.