En noviembre de 2016, publicamos un artículo que mostraba cómo una cartera de activos reales se beneficiaría bajo un contexto de mayor presión inflacionaria, mejorando la relación de Sharpe de una cartera tradicional de acciones y bonos. En esta nota, miramos cómo ha funcionado la cartera simulada y proporcionamos un análisis de la situación de inflación para el presente año.

La inflación durante los últimos dos años

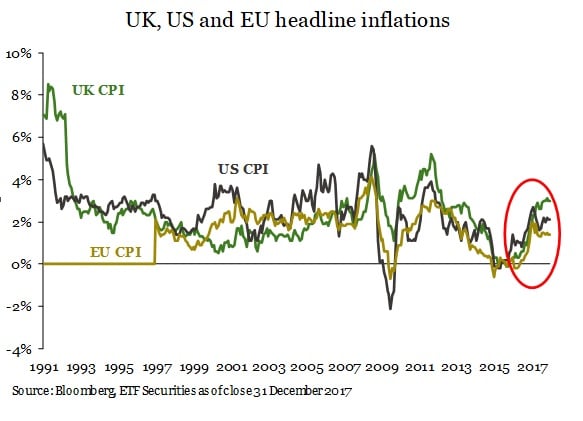

Desde fines de 2015, las tasas de inflación general en EE. UU, el Reino Unido y la UE han aumentado en una media del 1.8%, con el Reino Unido alcanzando el nivel más alto en diciembre de 2017 (3%). En cambio en la inflación núcleo, los resultados han sido dispares: en el Reino Unido ha aumentado un 1.1% desde diciembre de 2015, mientras que la de la UE se ha mantenido estable y la de Estados Unidos ha caído. Esto pone de relieve la contribución sustancial del componente de alimentos y energía en el repunte de la inflación general, el cual en el Reino Unido y EE.UU se ha incrementado en un 1.7%, mientras que en la UE, un 1.2%.

Hasta el momento, de los principales bancos centrales, sólo la Reserva Federal de los EE. UU (Fed) ha comenzado a ajustar su política monetaria y a aumentar los tipos de interés. El Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE) se mantienen en espera a medida que ambas economías siguen sujetas a grandes incertidumbres a causa del Brexit. Si bien los mercados han descontado los tres aumentos de tipos de la Fed para 2018, creemos que todavía están subestimando el potencial de un error de política en un contexto donde la inflación de Estados Unidos se dispara y la economía se sobrecalienta. Dado que las tasas de inflación en EE.UU, el Reino Unido y la UE están altamente correlacionadas entre sí, creemos que la inflación general probablemente se estabilizará alrededor de sus niveles actuales para 2018.

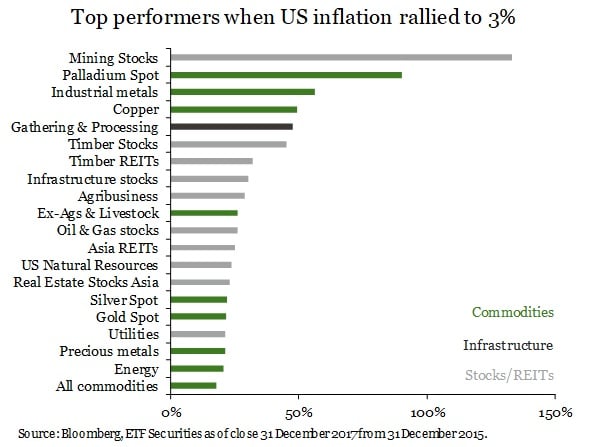

Curiosamente, la mitad de los 20 mejores valores desde finales de 2015, corresponden a títulos accionarios mientras que la otra mitad, con la excepción de una, pertenece a las materias primas y más específicamente, a los metales en su mayor parte. Las acciones de las empresas mineras han tenido el mejor desempeño, acumulando una valorización de un 133% no anualizado, seguidas por el paladio (+90%) y la cesta de metales industriales (+56%). Los beneficios de las mineras han vuelto a aumentar a partir de mediados de 2016. Asimismo también el gasto en capital ha vuelto a crecer, sugiriendo la posibilidad de un nuevo ciclo comercial con un potencial de duración de entre dos y tres años.

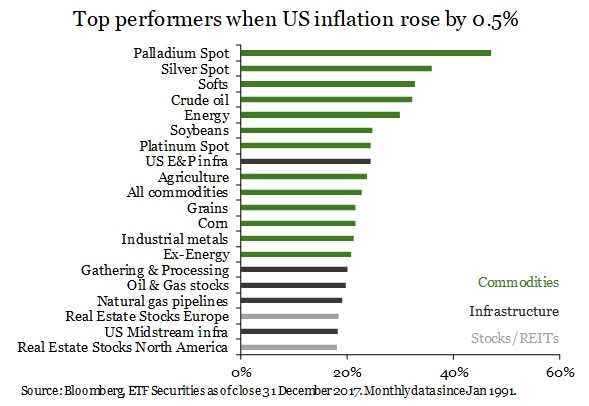

Sin embargo, los datos desde 1991 muestran que…

Entre los activos reales que funcionan mejor cuando aumenta la inflación en EE. UU, la UE y el Reino Unido, las materias primas representan casi el 40%, mientras que los activos relacionados a los sectores de infraestructura e inmuebles, representan el 30% y el 17%. Y por último, las acciones de empresas de recursos naturales y los bonos atados a la inflación, conforman el 13% restante.

Curiosamente, el mismo análisis con la inflación de la UE, muestra que la inflación beneficia principalmente a los sectores de infraestructura e inmobiliario, mientras que en el Reino Unido, la subida de la inflación hace que los bonos atados a la inflación se ubiquen entre los mejores cinco activos.

La cartera simulada de activos reales

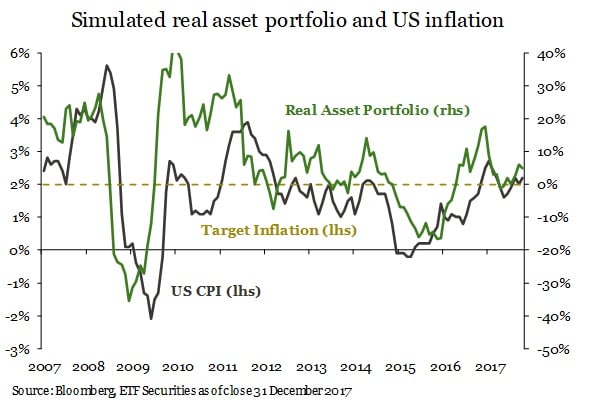

La cartera de activos reales fue creada en 2016 y tiene 10 componentes ponderados equitativamente: 3 cestas de materias primas (diversificada, energía y agricultura), oro, platino, REITs globales y acciones globales del sector inmobiliario, MLPs del sector energético de EE.UU, acciones globales del sector de infraestructura y efectivo.

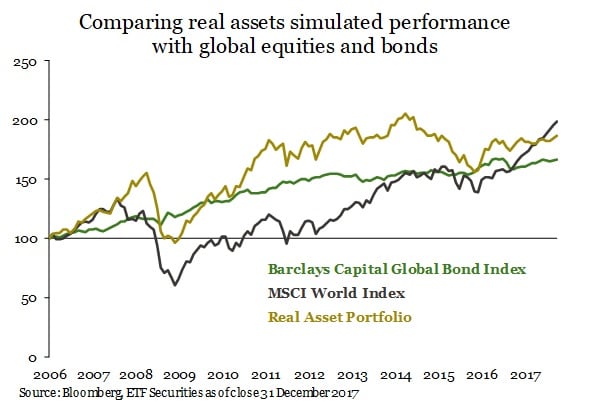

Desde noviembre de 2016, la cartera simulada de activos reales continúa superando a la inflación, tal como se ilustra a continuación. La tendencia reciente de la cartera sugiere que es probable que el aumento de la inflación haya culminado, permaneciendo sobre los niveles actuales a corto plazo.

2017 ha sido un buen año para la renta variable como clase de activo, habiendo estado respaldada por la mejora de la economía mundial y la confianza en varios indicadores por parte del mercado, de que esta tendencia continuará. El MSCI World Index, utilizado como variable de referencia para la renta variable, acumula un incremento del 33% desde fines de 2015, en comparación al 7.7% del índice de bonos (el Barclays Capital Global Bond) y al 17% de la cartera simulada de activos reales. No obstante, en términos generales, observamos que la cartera de activos reales es menos volátil que el MSCI World Index y por lo tanto, tiene un mejor retorno ajustado por riesgo de 0.34, versus el 0.30 del índice de renta variable.

Comenzando desde enero de 2018, estamos sustituyendo la cesta de activos agrícolas por la cesta de metales industriales para capitalizar nuestras perspectivas alcistas sobre el sector en 2018. Nuestras estimaciones en 2017 fueron acertadas y creemos que los metales con aplicaciones industriales continuarán beneficiándose de la mayor expansión económica alrededor del mundo y más específicamente, de los mercados emergentes.

La contribución de los activos reales en una cartera simulada de bonos y acciones

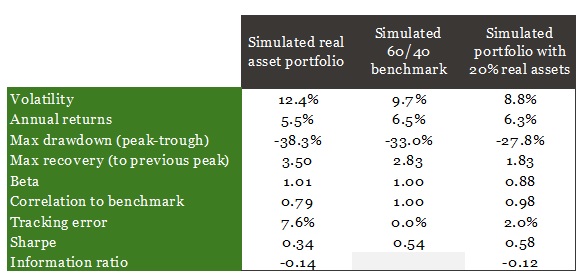

Cabe recordar que al agregar un 20% de una cartera ponderada con un 60% en renta variable y 40% en bonos, a una cartera simulada de activos reales, se obtiene una cartera simulada de activos reales con las siguientes asignaciones: 50% en renta variable, 30% en bonos, 10% en materias primas, 4% en activos inmobiliarios, 4% en infraestructura y 2% en efectivo. Ambas carteras son reajustadas una vez al año en enero.

*Basado en los datos mensuales en USD del 31 desde marzo de 2016 a diciembre de 2017. La volatilidad y los rendimientos son anualizados. La caída máxima (“Max drawdown”) se define como la pérdida máxima desde un pico a un mínimo basándose en el rendimiento pasado de una cartera. La recuperación máxima (“Max recovery”) es la cantidad de tiempo en número de años para recuperarse de dicha caída al pico anterior. El interés libre de riesgo es igual a 1.2% (una combinación simulada del tipo de interés del FMI en el Reino Unido y del Libor a 1 año). Fuente: ETF Securities, Bloomberg.

Tras la reciente subida de la renta variable, la cartera simulada de activos reales está teniendo un desempeño inferior al de la cartera 60/40 del 0.2% anual desde 2006. De todos modos, la primera es menos volátil, mantiene una mejor protección contra los riesgos de pérdida de valor y se recupera más rápido del pico de rendimiento anterior. Como resultado, la cartera simulada con un 20% en activos reales, está mejor diversificada que la cartera de referencia 60/40, obteniendo con una mejor relación Sharpe de 0.58 versus 0.54 de la cartera 60/40.