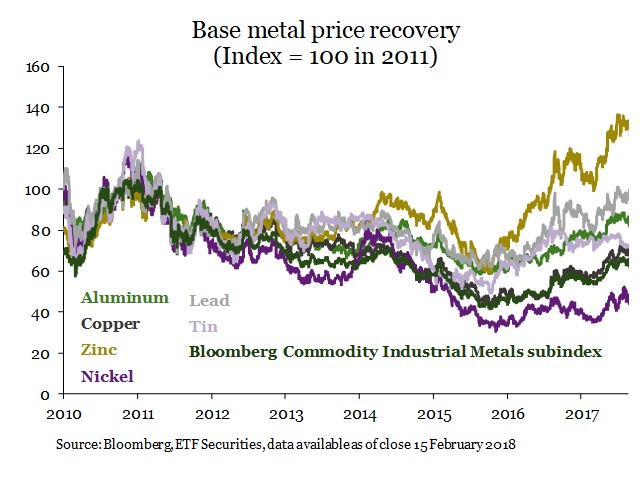

El sector de metales industriales atraviesa una recuperación desde 2016, después de cinco años consecutivos de declive entre 2011 y 2015. Aunque el zinc es el único metal que se ha recuperado sus pérdidas desde 2011 (en términos nominales, no reales), el índice Bloomberg Commodity ha repuntado en un 65% desde los mínimos marcados a principios de 2016. En el caso del níquel, a pesar de haber aumentado un 77% desde sus mínimos de 2016, su valor ha permanecido más alejado de los máximos de 2011 (fuente: Bloomberg). Creemos que este metal industrial presenta un mayor potencial de apreciación debido a los cambios estructurales en la oferta y la demanda.

Déficit de oferta

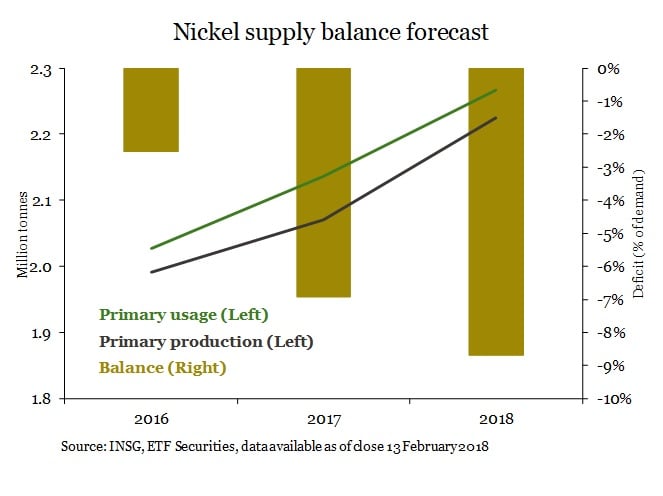

La oferta minera no ha sido capaz de mantener el mismo nivel de demanda en los últimos años debido a las menores inversiones realizadas por las empresas mineras durante el período de precios bajos. Según el International Nickel Study Group de la ONU, en 2018 la producción primaria de níquel no cubrirá un déficit de 148.000 toneladas (8.7% de la demanda) en el uso de níquel primario. De esta forma, el metal marca un déficit por tercer año consecutivo.

Se estima un crecimiento de la producción de acero

Según el Foro Internacional del Acero Inoxidable, la producción de acero en 2017 creció aproximadamente un 5% y se prevé que crecerá a una tasa similar en 2018. La producción de acero representa la mayor parte del consumo de níquel (67%).

El foco de China sobre las políticas ambientales

La demanda de níquel fundido (NF), un ferroníquel de baja calidad producido principalmente en China (para uso doméstico), ha experimentado un fuerte crecimiento en las últimas décadas debido al auge de la urbanización y la construcción en China. Sin embargo, la producción del NF ha caído en 2016 y 2017 y la determinación de China en la mejora de los resultados ambientales, podría reducir su dependencia de NF a favor de productos de níquel de mayor calidad. Este cambio reducirá la oferta de estos últimos. Bajo este contexto, es probable que aumente la demanda de níquel de China en los mercados internacionales.

Filipinas: las suspensiones a las mineras aún no están resueltas

Cuando la ministro de Medio Ambiente de Filipinas, Regina López, fue destituida de su cargo, se pensó que su decisión de cerrar 23 de las 41 minas del país se había revertido. Cabe recordar que las minas fueron cerradas debido a violaciones ambientales constatadas (léase el informe Reducción de la oferta de metales debido a los controles ambientales más estrictos). Sin embargo, nueve meses después de su retirada, las minas no han vuelto a abrir. El gobierno filipino no ha cedido por completo al lobby del sector. Aunque ahora permite la minería a cielo abierto (que fue prohibida por López), ha designado un equipo de 25 expertos para evaluar los cierres de minas con un informe previsto para el primer trimestre de 2018. Cabe recordar que Filipinas fue el mayor productor de mineral de níquel en 2016. A raíz de las suspensiones iniciales que se desencadenaron a partir de las excesivas violaciones ambientales constatadas, esperamos que una porción significativa de la oferta minera siga siendo limitada después de esta segunda revisión.

La electrificación de los vehículos

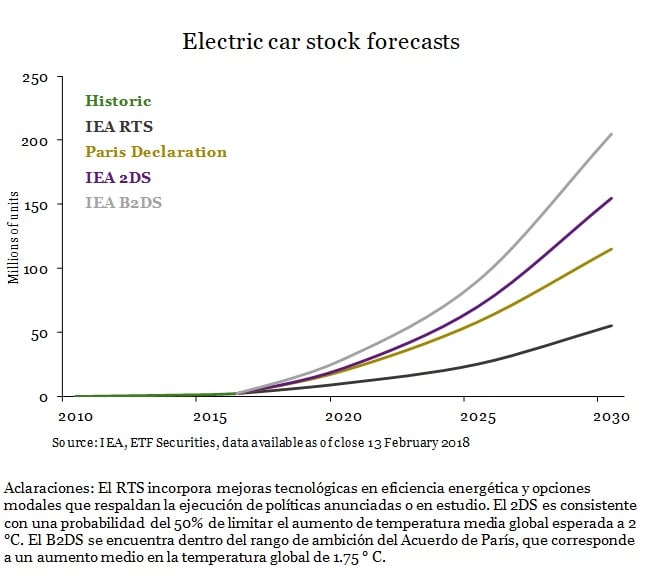

Se espera que la demanda de vehículos eléctricos crezca sustancialmente desde una base relativamente baja. En 2016, el stock de vehículos eléctricos fue de alrededor de 2 millones (0.2% del stock total). La Agencia Internacional de Energía (AIE) pronostica que para 2020 habrá entre 9 y 20 millones de vehículos eléctricos y para 2025, entre 40 y 70 millones. Este crecimiento en el uso de vehículos eléctricos genera un cambio estructural en el mercado automovilístico.

Los vehículos eléctricos, ya sean con enchufes puros o enchufes híbridos, dependen de las baterías. Actualmente, la batería de ion de litio (Li-ion) es la tecnología más utilizada para baterías. Existen varios tipos de baterías de Li-ion.

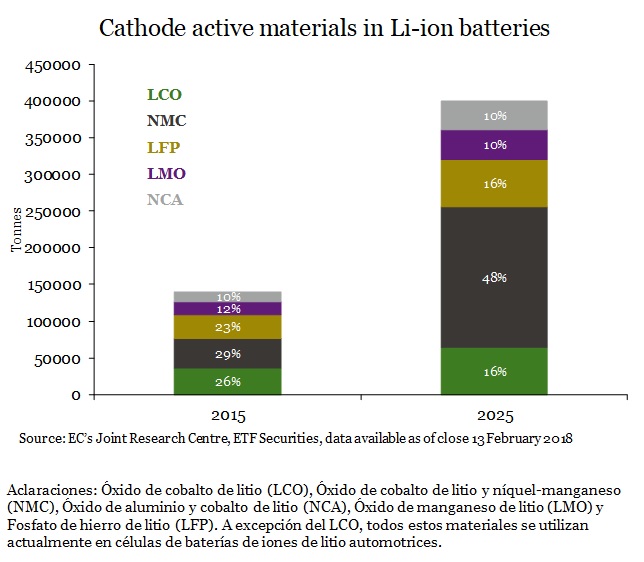

Para los automóviles, el cátodo de níquel-manganeso-cobalto (NMC) es el más popular. El Centro Común de Investigación de la Comisión Europea pronostica que los cátodos NMC crecerán más que otras formas. Para 2025, el organismo prevé que la demanda de NMC crezca de las 40.000 toneladas de 2015, a las 192.000 toneladas (un aumento de participación en el mercado total de materiales activos de cátodo para baterías, del 29% al 48%).

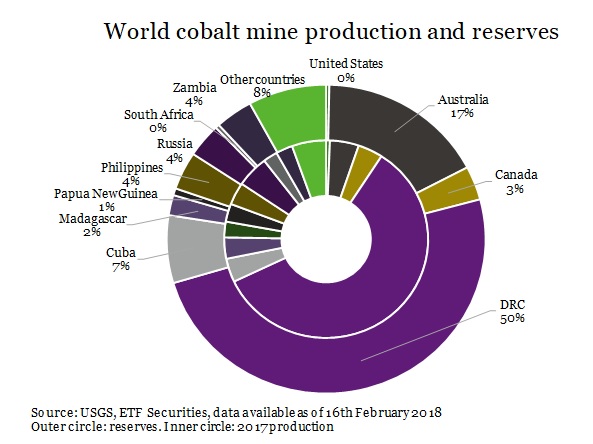

Hasta hace poco, aunque el cátodo NMC utilizaba la misma proporción de níquel, manganeso y cobalto, el mercado está cambiando a una relación 8: 1: 1 de los tres metales (a favor del níquel). El motivo de la transición se debe en gran medida a la relativa escasez de cobalto y a las posibles interrupciones de su oferta. El 60% del cobalto del mundo se extrae de la República Democrática del Congo (RDC). El país posee cerca del 50% de las reservas mundiales conocidas del metal. El Congo estuvo envuelto en una atroz guerra civil entre 1998 y 2003, con un número estimado de muertos de 3.9 millones (Fuente: Comité Internacional de Rescate). El mandato actual del presidente culminó en 2016 (en términos constitucionales) y su capacidad para aferrarse al poder se está desvaneciendo. Asimismo el riesgo a que acontezca una gran crisis política está aumentando. La seguridad de los recursos minerales de la República Democrática del Congo es débil y la asociación con las violaciones de los derechos humanos se está volviendo desagradable para quienes adquieren el metal.

Durante los próximos diez años, es probable que la demanda de níquel aumente teniéndose en cuenta el cambio estructural que implica la mayor utilización de los automóviles eléctricos con baterías que portan un mayor nivel de níquel en los cátodos NMC de las baterías de ion de litio.