Añadir Estrategias de Inversión en Google

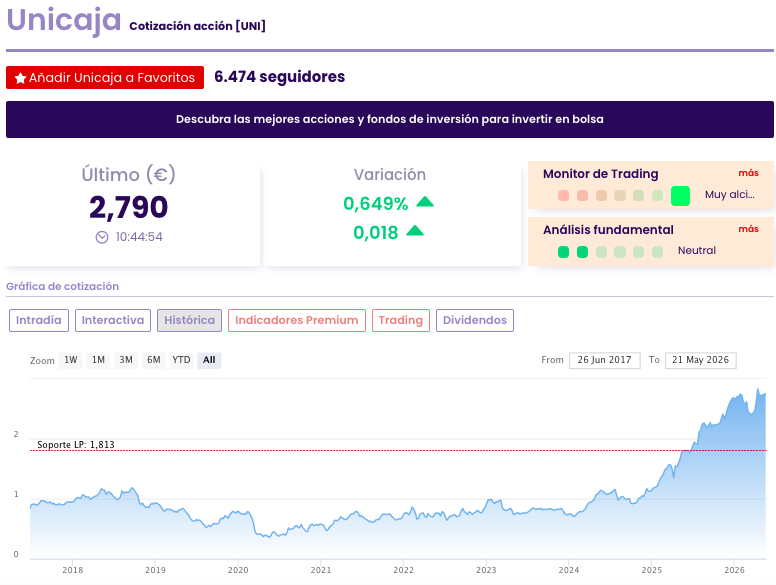

Las acciones de Unicaja vuelven a situarse bajo el foco del mercado después de que Deutsche Bank haya elevado este viernes su precio objetivo hasta los 2,90 euros por acción, frente a los 2,75 euros anteriores.

La revisión no es menor: hasta ahora, la cotización del banco había llegado a caminar por delante de las valoraciones de la firma alemana, dejando prácticamente agotado su recorrido teórico en bolsa. Con el nuevo ajuste, Unicaja, que acumula una caída cercana al 1,4% en lo que va de año, vuelve a encontrar espacio para seguir avanzando en el parqué.

En concreto, el banco cerró la sesión de ayer en los 2,77 euros por acción, de modo que el nuevo precio objetivo implica ahora un potencial alcista del 4,7%.

El respaldo de Deutsche Bank coincide además con unos resultados trimestrales que reflejan estabilidad operativa y fortaleza financiera. Unicaja obtuvo un beneficio neto de 161 millones de euros en el primer trimestre de 2026, un 1,4% más que en el mismo periodo del año anterior, en un contexto de crecimiento moderado de ingresos y mejora de la calidad del balance.

La entidad mantiene así una evolución sólida apoyada en la diversificación de su negocio y en la ejecución de su Plan Estratégico 2025-2027, mientras continúa reforzando sus niveles de solvencia y eficiencia.

Uno de los elementos más destacados de las cuentas de Unicaja también ha sido la política de remuneración al accionista. El banco ha elevado su pay-out ordinario hasta el 70% y prevé complementarlo con distribuciones adicionales —mediante dividendos extraordinarios o recompras de acciones— de alrededor del 25%, situando la remuneración total en el 95% del beneficio generado.

Esta estrategia se apoya en la elevada capacidad de generación de capital de la entidad. Unicaja cerró el trimestre con una ratio CET1 del 16%, lo que representa un exceso de 7,3 puntos porcentuales sobre los requerimientos regulatorios, reforzando así su margen para mantener una atractiva retribución al accionista y seguir impulsando su crecimiento rentable.