Añadir Estrategias de Inversión en Google

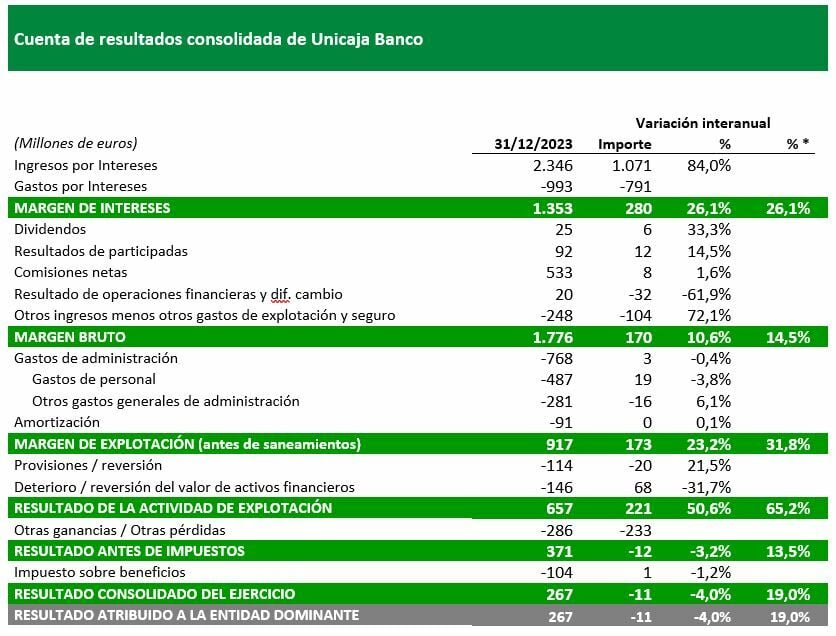

Unicaja Banco registró un beneficio neto de 267 millones de euros a cierre de 2023, un 4% menos que en el ejercicio anterior, después de haber efectuado saneamientos en el conjunto del ejercicio por valor de 546 millones de euros, que permitirán continuar con la reducción acelerada de los activos improductivos y la mejora sustancial de la rentabilidad estructural.

Sin el impacto del nuevo gravamen temporal a la banca, que ascendió a 63,8 millones (computado íntegramente en el primer trimestre), el beneficio neto habría ascendido a 330 millones, un 19,0% más que a diciembre de 2022. En total, la contribución fiscal liquidada por el Grupo en 2023 ha ascendido a 461 millones de euros un 14% superior a la de 2023.

Cuenta de resultados

El resultado básico (suma de margen de intereses y comisiones menos gastos de explotación), principal indicador de rentabilidad del negocio típico bancario aumentó un 39,6% respecto al ejercicio anterior. Todos los márgenes se incrementaron durante el ejercicio. El margen de intereses creció el 26,1%, en el año, un 6,4% en el último trimestre, con una mejora del diferencial de 14 pb., sustentado en el negocio minorista.

Sin llegar aún a recoger la totalidad del efecto de la subida de los tipos de interés, el margen de clientes aumentó en el cuarto trimestre 13 p.b., hasta el 2,75%, con un coste financiero contenido. El margen bruto subió un 10,6%, el margen de explotación antes de saneamientos se incrementó un 23,2%, y el resultado de la actividad de explotación lo hizo en un 50,6%. La ratio de eficiencia -descontando el efecto del gravamen temporal a la banca- mejoró en un año en 7 puntos porcentuales (p.p.), hasta situarse en el 46,7%.

Los recursos de clientes minoristas totalizaron 88.825 millones de euros. La base de depósitos de la clientela destaca por su elevada granularidad y estabilidad, con un alto peso de particulares, que representan el 75% del volumen total. Los depósitos a plazo aumentaron el 72,4% en términos interanuales y el 16,8% en el trimestre.

Los recursos fuera de balance y los seguros se elevaron un 4,1% interanualmente, hasta alcanzar los 21.087 millones, con crecimientos del 15,4% en seguros de ahorro, del 1,4% en fondos de inversión y del 9,2% en otros patrimonios gestionados, compensados parcialmente por una caída del 1,9% en fondos de pensiones. El total de recursos administrados aumentó un 0,6% en el año, hasta situarse en 98.747 millones de euros.

Por su parte, el saldo de la inversión crediticia performing (no dudosa) finalizó el ejercicio 2023 en 48.325 millones de euros, en un contexto de contracción de la demanda de financiación, de aumento de las amortizaciones y cancelaciones anticipadas y de concentración de vencimientos de préstamos con aval del ICO. En este escenario, el saldo de la financiación hipotecaria de particulares se redujo el 1,7% en el trimestre (-4,7% en el año) hasta los 30.134 millones, si bien la financiación al consumo aumentó un 0,3% en el trimestre (0,5% interanual). En el año, se concedieron 7.022 millones de euros en nuevos préstamos y créditos, de los que 2.291 millones fueron hipotecas de particulares, manteniéndose la cuota de mercado en formalizaciones hipotecarias, en el 5,6% del total nacional, un porcentaje por encima de la cuota natural de Unicaja Banco.

Dentro del capítulo de gastos de explotación, destaca la reducción de los gastos de personal (-3,8%) que ha permitido mejorar la ratio de eficiencia en 7 p.p. en los últimos doce meses, hasta situarla en el 46,7% -descontando el impacto del gravamen a la banca-. Este descenso es resultado de la materialización de las sinergias derivadas de los planes de reestructuración llevados a cabo, confirmando a cierre del año la tendencia de periodos precedentes.

El volumen de activos improductivos (NPAs) aceleró su reducción, con un descenso interanual del 25,2%, tanto por la disminución del stock de adjudicados (del 31,6%), como de los activos dudosos (del 19,1%). La disminución de NPAs ha venido acompañada del refuerzo de elevados niveles de coberturas, que da continuidad a la tradicional política de prudencia seguida por Unicaja Banco.

La tasa de cobertura de activos improductivos mejoró en términos interanuales en 2,9 p.p., hasta el 68,2%, debido principalmente a la tasa de activos adjudicados, que se incrementó en 9,8 p.p. (hasta el 73,9%), mientras que la de activos dudosos finalizó el ejercicio en el 63,7%. La tasa de morosidad se redujo en 39 p.b. en el año hasta el 3,14%. El coste del riesgo continuó contenido en el cuarto trimestre, en 27 p.b. (29 p.b. en el año).

La entidad destaca el mantenimiento de un elevado nivel de liquidez, con unas ratios NSFR del 148,5% y LCR del 308%.

Dividendo y recompra de acciones

En cuanto a los indicadores de solvencia, la entidad mantiene su sólida posición. La ratio de capital de máxima calidad (CET 1) fully loaded se situó en el 14,7% (aumento del 1,7 p.p.) y la de CET 1 phased in en el 15%, superando en 6,7 p.p. los niveles de solvencia requeridos.

Esta significativa generación de capital ha llevado a la entidad a solicitar la autorización para la ejecución de un programa de recompra de acciones por un importe de hasta 100 millones de euros. La intención del programa es reducir el capital social de la empresa amortizando acciones propias equivalentes al 3,8% del capital.

Asimismo, Unicaja Banco ha informado de que tiene la intención de repartir un dividendo en efectivo de 132 millones de euros. El consejo de administración someterá a aprobación de la próxima junta general de accionistas la distribución del dividendo. El año pasado la entidad distribuyó 128,6 millones de euros en dividendos.

TE INTERESA PARA INVERTIR

Descubre los valores con tendencia alcista y con mejores fundamentales para invertir

Nuestro equipo de análisis sigue los mercados en tiempo real y realiza carteras de inversión (tendenciales y de fondos de inversión) , análisis , informes independientes y herramientas para que los inversores inviertan con información y análisis profesional.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.