Añadir Estrategias de Inversión en Google

Almirall ha corregido más de un 10% desde sus máximos de febrero en medio de las turbulencias del mercado, pero esta corrección pude suponer una buena oportunidad de entrada para aquellos inversores más enfocados en el largo plazo. Así lo consideran al menos los analistas de Jefferies, que reiteran su recomendación de ‘comprar’ para la farmacéutica con un precio objetivo de 16 euros por acción que supone un potencial alcista del 27,5% frente a la cotización actual.

La acción “sigue infravalorada”, destacan los expertos de Jefferies, que explican que el precio objetivo de 16 euros “incluye aproximadamente 13 euros por acción para la franquicia de dermatología en la UE, lo que respalda con creces el precio actual de la acción”. Esto implica un PER de aproximadamente 19,3x para 2026 y de aproximadamente 15,0x para 2027 sobre el beneficio por acción ajustado, según los cálculos de la firma.

Asimismo, Jefferies prevé un “sólido crecimiento de las ventas netas del +8,9%, con un apalancamiento operativo que impulsa una atractiva tasa de crecimiento anual compuesta (TCAC) del BPA ajustado del +17,5% durante el periodo 2026-2029E”.

Blindado ante los aranceles de Trump

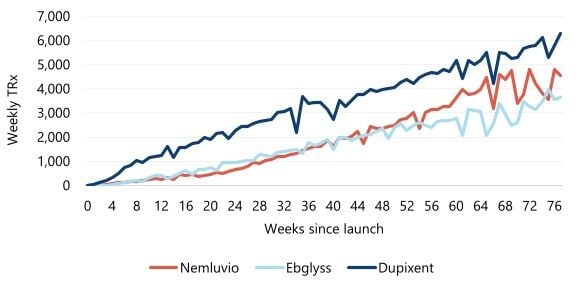

Los analistas recuerdan que 2026 es un “año clave” para Almirall, ya que representa el primer año completo del lanzamiento de Ebglyss en países de la UE y la continua expansión de los márgenes en la transformación del perfil de pérdidas y ganancias.

También destacan que ven a Almirall “como un refugio relativamente seguro ante los aranceles estadounidenses a las importaciones farmacéuticas”. La española se encuentra “bien protegida” de los aranceles estadounidenses del 15% sobre los productos farmacéuticos de la UE dentro del sector biotecnológico/biofarmacéutico de capitalización media-baja, ya que EEUU representó menos del 5% de sus ingresos en 2025, recuerdan los expertos de Jefferies. La empresa busca, en cambio, una “exposición más indirecta” a EEUU a través de alianzas, sobre todo con Eli Lilly para Ebglyss en AtD y Sun Pharma para Ilumetri en psoriasis. En ambos casos, existen acuerdos de coste de bienes vendidos (COGS) establecidos, por los que los socios asumen los costes que superan umbrales predefinidos, “lo que limita aún más la exposición directa de Almirall a los aranceles”.

Por último, Jefferies destaca que la cartera de productos en desarrollo cuenta con una “sólida base estratégica y múltiples factores de crecimiento”. “Almirall está impulsando una serie de activos prometedores, lo que respalda la transición de una empresa de dermatología centrada en moléculas pequeñas a una plataforma de crecimiento basada en productos biológicos, junto con Ebglyss e Ilumetri”, concluye la firma.

Las acciones de Almirall acumulan una revalorización de un 45% en los últimos 12 meses, a pesar de que bajan un 10% desde los máximos anuales de 13,98 euros que tocó el 19 de febrero. Pese a esta corrección, siguen en zona de máximos de los últimos cinco años.