Añadir Estrategias de Inversión en Google

En contra de los signos de agotamiento en el modelo de negocio del grupo, dueño de Zara, que asegura ver Morgan Stanley, desde JP Morgan "siguen viendo a Inditex como un ganador estructural en el sector, que aún se comporta mejor que sus competidores” según explica Aitor Gómez desde IG.

En una nota, a la que ha tenido acceso Efe Dow Jones, JP Morgan apunta que la mayor parte del efecto adverso de las divisas ha quedado atrás una vez pasado el segundo trimestre y las comparativas cada vez son más favorables, por lo que prevé una aceleración de los beneficios a partir de ahora.

El banco de inversión reitera su recomendación de 'sobreponderar', con un precio objetivo de 35 euros. Sin embargo Inditex no conseguía remontar este jueves el desplome sufrido ayer. Sus acciones en el IBEX 35 se dejaban un -2,06% después del aliento del último informe de JP Morgan.

A cierre de mercado de este jueves, las acciones de Inditex, que presentará los resultados de su primer semestre el próximo 12 de septiembre, se cambiaban a 26,14 euros.

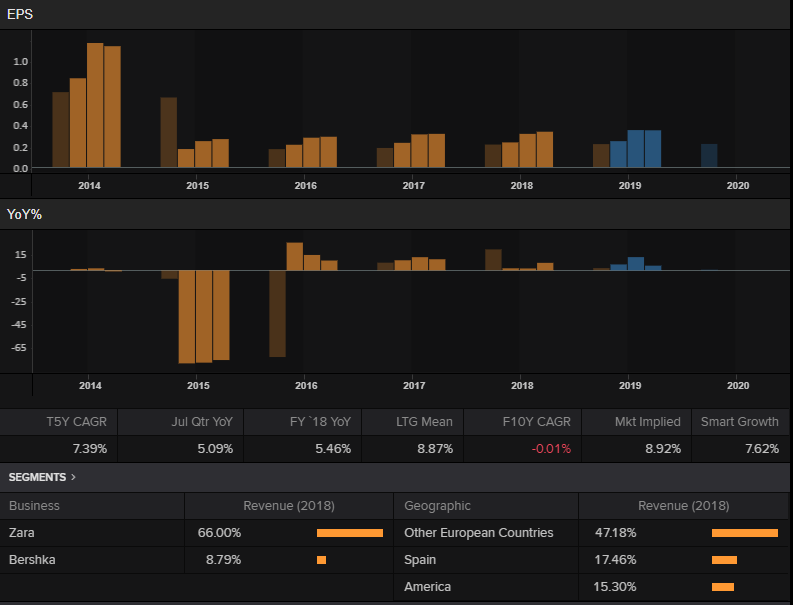

Las previsiones del consenso de casas que sigue Reuters estiman que el gigante del textil español confesará un beneficio neto de 746,89 millones de euros durante su segundo trimestre fiscal, lo que supondría un avance cercano al 5% frente al mismo periodo de 2017 y estableciendo unas ganancias cercanas a los 1.415 millones de euros en el primer semestre fiscal de 2018 (tras sumar los 668 millones confesados en los tres primeros meses del año).

Así las cosas, siguiendo las estimaciones de los expertos consultados por Reuters, tan solo aumentaría un 4% su beneficio neto en el primer semestre del año, en comparación con los 1.366 que Inditex registró hace un año.

Según el informe de Morgan Stanley que llevó a la cotización a desinflarse en el Ibex 35 más de un 6% el miércoles, la propietaria de Zara comienza a dar síntomas de agotamiento. Los expertos de la estadounidense creen que pese a su liderazgo en el sector, “su propuesta de inversión se ha ido debilitando en los últimos años”. Añaden, además, que esta circunstancia “no ve reflejada adecuadamente (todavía) ni en las estimaciones del consenso, ni en los múltiplos que el mercado aplica sobre ella”.

El jarro de agua fría que supuso el informe, llegó tan solo un día después de que Royal Bank of Canada decidiese hacer lo mismo. Sin embargo, los cálculos de la firma canadiense son bastante más optimistas y sitúan el precio esperado en los 32 euros por acción, mantiendo su consejo de compra.

Una recomendación que también conservan hasta la fecha otras grandes casas de analistas como Citi Group (36,5 euros por acción), Goldman Sachs (33,5 euros), Deutsche Bank (33 euros), UBS Group (33 euros) Jefferies Financial Group (31 euros), y la ya mencionada JPMorgan (35,5 euros).

En resumen, en los últimos dos días se han publicado siete informes (incluido el de este jueves) sobre la compañía. Todos ellos realizados por importantes casas de análisis internacionales. Seis de estos informes "tienen recomendaciones de compra, con precios objetivos que se mueven en el intervalo de los EUR 31 y EUR 35 por acción. Sin embargo, es curioso que los inversores/traders decidieron hacer caso del único informe negativo sobre la compañía, quizás porque fue el más publicitado por las distintas agencias de noticias', explica Juan José Fernández Figares, desde Link Securities.

El precio objetivo anunciado por Morgan Stanley otorga un potencial bajista a los títulos de la cadena de Amancio Ortega del 25,7% en relación a la cotización de Inditex al cierre del mercado del miércoles (28,29 euros por título), frente al potencial alcista que superior al 18% que concede ahora el precio medio de las recomendaciones a un año vista, que se sitúa en los 31,5 euros por acción.

En su conjunto, recuerdan los analistas de IG, 23 de los 36 analistas principales firmas de análisis del mercado mantienen un consejo de compra sobre Inditex, frente a las 5 recomendaciones de venta y las 8 neutrales.

El castigo que el mercado aplica en la sesión de hoy a la cadena textil (-6,10%), es el correctivo más severo que sufre desde el mes de febrero, cuando los títulos de la cadena se derrumbaron un 7,06% por ciento. Desde los máximos relativos marcados en los 30,30 euros por acción el pasado 9 de julio, la cotización de la firma gallega corrige ya más de un 12% y se sitúa en su nivel más bajo desde mediados de mayo.