Añadir Estrategias de Inversión en Google

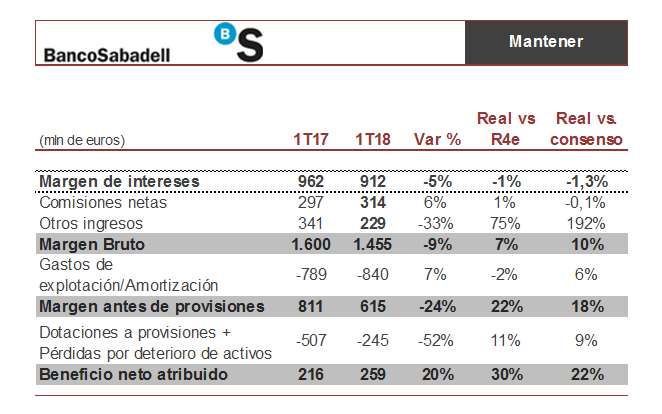

El Banco Sabadell ha tenido una mayor generación de ROF de lo previsto, que se traslada a lo largo de toda la cuenta provocando un aumento en las estimaciones en las principales líneas. Estos ROF han servido para absorber los gastos de explotación no recurrentes.

Es destacable la evolución operativa positiva con una comparativa homogénea con otras compañías, que muestra un margen bruto sin ROF creciendo al 3% interanual, apoyado principalmente por el avance de las comisiones netas.

El valor acumula un peor comportamiento relativo con respecto al IBEX, experimentando una bajada del 4 puntos porcentuales en los últimos tres meses que, junto con unos resultados que guardan un tono positivo, deberían tener una respuesta al alza de la cotización.

En términos “fully loaded” la compañía desciende hasta el 12%. En calidad crediticia la tasa de morosidad se reduce hasta el 6,3%, si incluimos el efecto de la incorporación de TSB, la tasa de morosidad se mantiene en el 5,14%. La reducción de los activos problemáticos alcanza el 2% trimestral.