Añadir Estrategias de Inversión en Google

En el competitivo mundo de la inversión en el mercado inmobiliario, las noticias de recomendaciones de analistas juegan un papel fundamental en la toma de decisiones de los inversores. Hoy, los inversores de Neinor Homes tienen motivos para sonreír, ya que Renta 4, a través de su Equity Research Analyst, Javier Díaz, ha emitido un informe de recomendación sobre la compañía que podría cambiar la perspectiva de muchos.

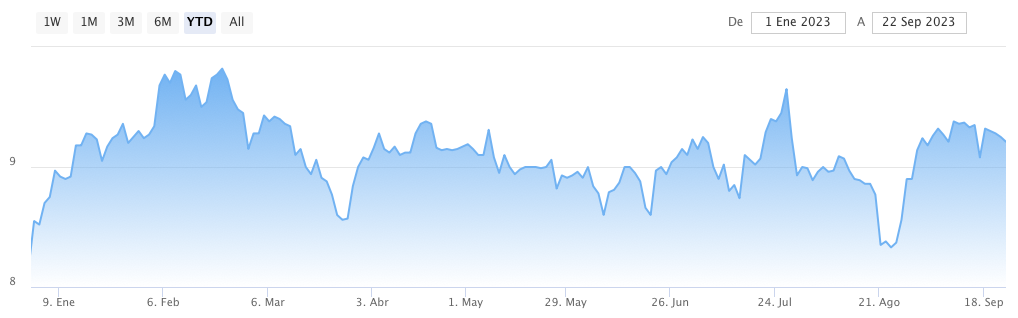

El informe de Renta 4 establece un precio objetivo de 11,00 euros por acción para Neinor Homes, una inmobiliaria cotizada en el Mercado Continuo. Esto representa un potencial de crecimiento del 19,4% en comparación con los precios de cierre de la última sesión de la semana pasada, que se situaban en 9,21 euros por acción. Además, la recomendación de la firma se eleva a "sobreponderar", lo que sugiere una fuerte confianza en el rendimiento futuro de la empresa.

Una de las claves de este cambio de perspectiva es el nuevo plan estratégico de Neinor Homes para el período 2023-2027. Este plan se basa en dos pilares fundamentales:

- Coinversión: Neinor pretende optimizar la asignación de capital a través de la coinversión, lo que le permitirá reducir inversiones y maximizar los retornos. La compañía busca alcanzar un objetivo ambicioso de TIR (Tasa Interna de Retorno) del 15-20% en proyectos de construcción para alquiler (build to rent) y venta (build to sell), así como un ROE (Retorno sobre el Patrimonio) que oscilará entre el 11% y el 15%. Este enfoque estratégico demuestra la determinación de la empresa por crear un valor sólido y sostenible para sus accionistas.

- Dividendos: Neinor también tiene como objetivo cristalizar valor para los accionistas a través de un plan de remuneración. Se espera que la compañía distribuya un total de 600 millones de euros en dividendos en los próximos 5 años, lo que equivale a 7,5 euros por acción y representa aproximadamente el 80% de la capitalización actual de la empresa. Esto podría ser un atractivo adicional para los inversores que buscan ingresos pasivos a largo plazo.

"En un primer momento, tras la presentación del plan, si bien valorábamos positivamente los nuevos ejes estratégicos (especialmente la puesta en valor vía dividendos), considerábamos al mismo tiempo un claro riesgo de ejecución, especialmente en lo referido a las desinversiones BTR (a las cuales se supedita buena parte del dividendo, y, por tanto, de la cristalización del valor) dado el momentum del sector inmobiliario. En este sentido, el entorno de tipos está paralizando las inversiones en el sector, dado el estrechamiento del spread de rentabilidad, el incremento del coste de financiación y la incertidumbre y limitaciones a la subida de precios del alquiler introducidas por la nueva ley de la vivienda", argumenta Javier Díaz y añade, que, sin embargo, "en escasos meses tras la presentación del plan, Neinor ha sido capaz de dar buena visibilidad a su plan de negocio, especialmente al plan de dividendos, a través de: 1) Venta de 3 promociones BTR por importe aprox. de 150 mln eur (5 desinversiones en total desde diciembre), y; 2) Acuerdos de coinversión; con Orion Capital y AXA (150 mln eur de inversión total)."

Así, desde Renta 4 considen que, "fundamentalmente a través de las desinversiones en BTR, la compañía ha sido capaz de transmitir un mensaje de confianza al mercado que va en dos direcciones: 1) Por un lado, dando visibilidad a su plan de dividendos, y; 2) Por otro lado, cristalizando y evidenciando la puesta en valor de su cartera (las desinversiones se han realizado a un descuento < -5%e vs NAV) frente al descuento al que cotiza (-40%)."

Asimismo, a pesar de las adversidades que enfrenta el mercado inmobiliario, Neinor Homes ha demostrado un desempeño sólido en lo que va de año. Sus acciones se han revalorizado un 12,35% en un momento en que el Banco Central Europeo (BCE) ha incrementado las tasas de interés y se han observado desajustes entre la oferta y la demanda en el sector.