Añadir Estrategias de Inversión en Google

Si tuviéramos que hablar de acciones del Ibex 35 que han empezado el mes con buen pie, una de ellas sería PharmaMar.

A mediados de agosto, el valor tocó fondo en los 69,30 euros y se situaba a la cola del selectivo español. Hoy, con septiembre ya en marcha, PharmaMar no sólo ha salido de la "zona roja" del Ibex 35, sino que lo hace holgadamente, con un acumulado cercano al 12%. En esta semana, tras cuatro sesiones seguidas al alza, los títulos de la farmacéutica han recuperado un 9% y cotizan cerca de los 79 euros, preparando el ataque de la directriz bajista de largo plazo.

Una remontada que llega acompañada por el flujo de noticias acerca de la buena marcha del negocio de la compañía. La más reciente, acerca de la aprobación de comercialización de Zepzelca® (lurbinectedina) por parte del Ministerio de Salud y Prevención de Emiratos Árabes Unidos para el tratamiento de pacientes adultos con cáncer de pulmón microcítico metastásico con progresión de la enfermedad después de la quimioterapia con platino.

Noticas estas aplaudidas por los inversores, pero también por los analistas, que la ven como un valor "muy interesante" dentro del Ibex 35. Los analistas de Renta 4 han sido de los últimos que se han pronunciado sobre la empresa. "Desde primeros de junio el precio estabiliza las caídas en la zona de 66-68 euros, donde encontrara soporte a finales del año pasado, a su vez paso de la directriz alcista de largo plazo", explican. "La superación de los máximos de estas semanas, en 81,5 euros, rompe la directriz bajista del año pasado abriendo un escenario potencialmente positivo. La compresión en sus indicadores intuye un movimiento acusado en los próximos meses", añade el informe de Renta 4 que firma Eduardo Faus, que recomienda "comprar PharmaMar si la cotización supera los 81,5 euros".

Ayer, por su parte, el analista de Ei José Antonio González, explicaba que PharmaMar "activa señales de compra en el oscilador Estocástico, cuyas lecturas presentan margen antes de alcanzar lecturas de excesos o sobrecompra".

Ahora, una vez que el precio de las acciones de PharmaMar superan los 77,60, "se habilita la próxima ventana de entrada en largo, con stop bajo los 72,98 y objetivo en las proximidades de los 82,22", señala.

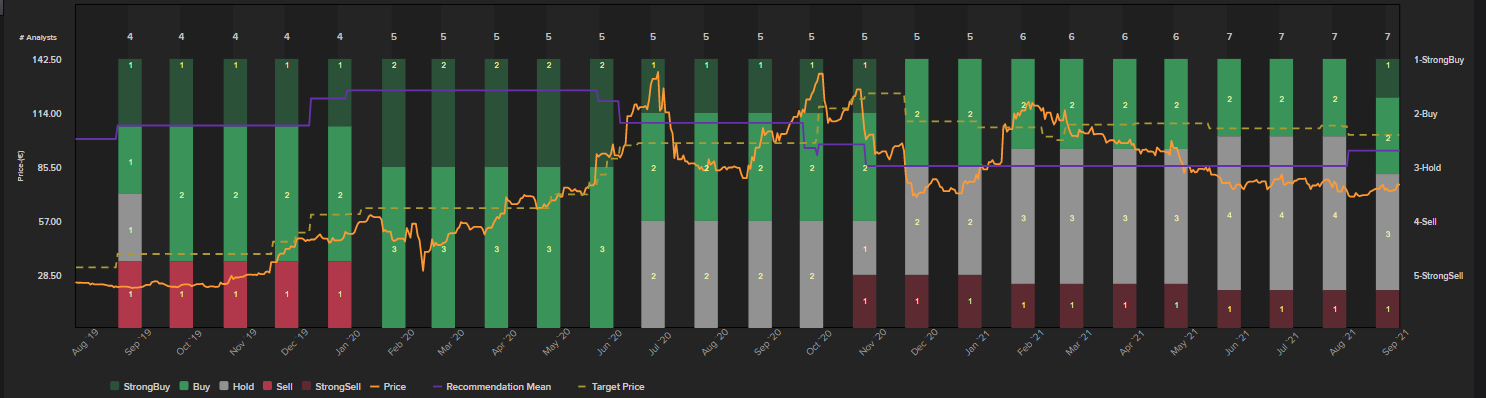

Mirando al medio plazo y teniendo en cuenta el análisis fundamental del consenso de Reuters, los analistas recomiendan mantener y otorgan los títulos de PharmaMar un precio objetivo de 101,93 euros, lo que supone un potencial alza del 28,83% en el Ibex 35.