Añadir Estrategias de Inversión en Google

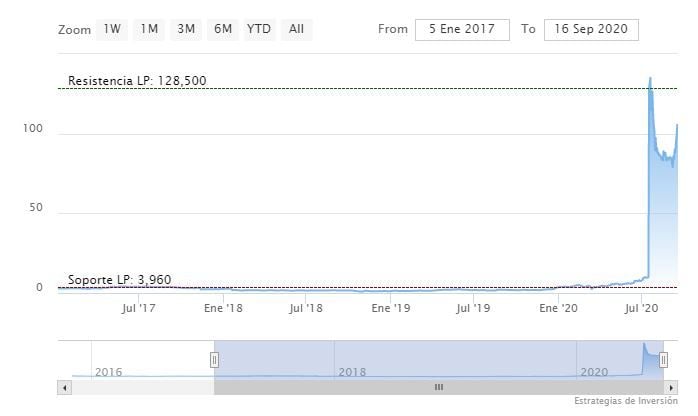

Era lo que había estado esperando desde hace tiempo. El valor en concreto, en torno a mes y medio desde el pasado 29 de julio. Desde mitad del verano y antes de que presentara resultados, Pharma Mar esperaba novedades que alentaran al valor. En este caso relacionadas con el Aplidin y su implementación en el caso de la Covid-19, pero no han llegado. Eso y el contrasplit que el mercado no entendió, han dado al traste durante este tiempo con el valor de la acción que ha llegado a caer un 27% desde los máximos del ejercicio.

La clave de un progreso mayor puede estar en un Congreso de Oncología Médica, que de manera virtual se celebra entre los días 19 y 21 de octubre y en el que pondrá en común sus avances con la lurbinectedina, en su compuesto denominado comercialmente Zepzelca, en pacientes con cáncer de pulmón con recaída. En el caso de la trabectedina, el denominado Yondelis de PharmaMar, se conocerán también sus avances en el tratamiento de sarcomas de tejidos blandos metastásicos. Todo ello a la espera de novedades sobre el Aplidin que finalmente podrían llegar, con lo último de sus ensayos clínicos, en octubre.

Si atendemos a la dinámica del valor, vemos como en las últimas sesiones y a cuenta de su inclusión en el Ibex en sustitución de Ence como ha decidido el CAT, mejora sustancialmente con avances desde el pasado día 7 de septiembre del 26% que le han llevado a recuperar con comodidad la cota de los 100 euros perdida el 29 de julio en el mercado. Aún así y a pesar del deterioro del verano, lo cierto es que Pharma Mar sigue siendo una de las grandes estrellas del mercado bursátil español. Es el segundo mejor valor con un avance del 138 % y se convertirá, con su inclusión, en el líder en revalorizacion en 2020 del selectivo español desplazando a Cellnex.

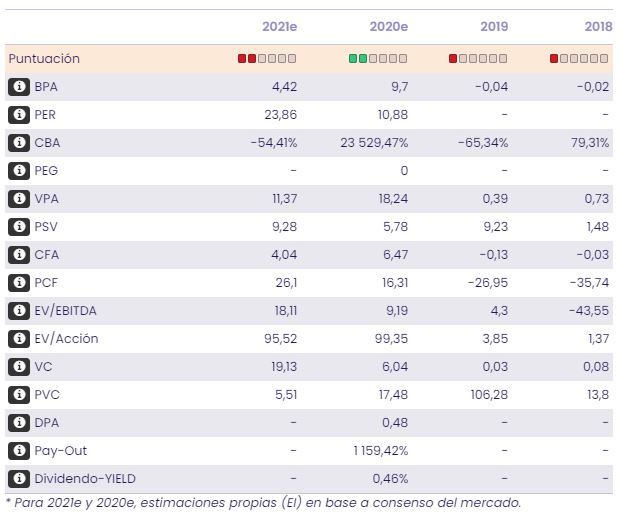

En cuanto a sus fundamentales, tienden a empeorar para el próximo ejercicio, duplicando el PER, que de momento, en 10,8v se mantiene en niveles razonables, mucho más bajos, frente al de sus competidores de 33v Rovi, 12.6v Faes, 19.3v Almirall y 13v Grifols. En el caso de su PVC, precio valor contable, es elevado, de 17,48v, pero con caídas previstas para el próximo ejercicio en esa ratio. Para María Mira, analista fundamental de Estrategias de Inversión, "la recomendación es positiva para el valor, con flujo de noticias a corto plazo”.

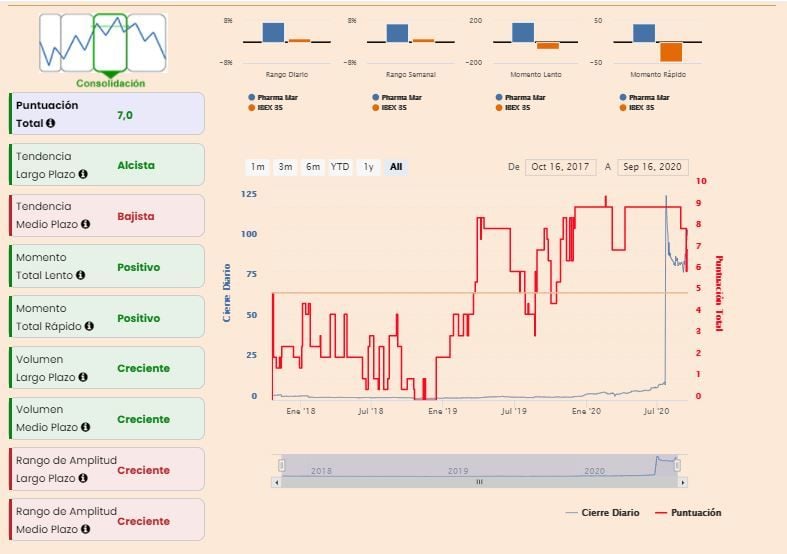

Según nuestros indicadores premium , PharmaMar presenta una nota de 7 puntos sobre 10 posibles, con tendencia a largo plazo alcista, momento total rápido y lento positivo y volumen creciente a medio y largo plazo. En la parte negativa, la tendencia a medio plazo que es bajista y el rango de amplitud, la volatilidad del valor que tanto a medio como a largo plazo es creciente