Añadir Estrategias de Inversión en Google

No es el mercado español una bolsa en la que haya muchas referencias del sector de la biotecnología. Si se echa la vista atrás, solo una empresa de la bolsa española, Pharma Mar ha conseguido después de varias décadas implantarse como una referencia en el tratamiento de algunas enfermedade como el cáncer de ovario con su producto Yondelis.

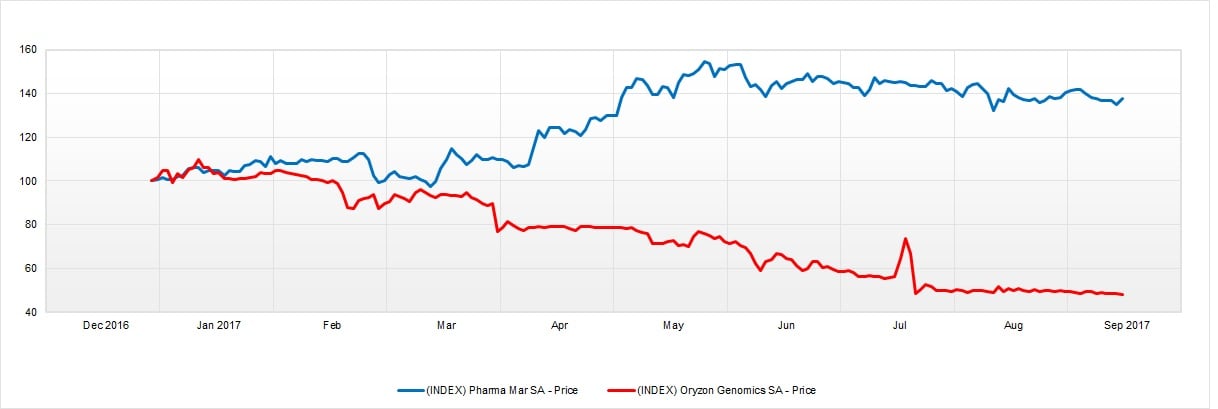

La empresa ha logrado ganarse el favor de los inversores y el mercado tras muchos años de alta volatilidad y grandes alegrías y sustos en bolsa que ponían la paciencia de los inversores a prueba. Los que han permanecido en el capital de la compañía hoy disfrutan de subidas de más de un 37% en bolsa en lo que va de año. Probablemente el camino que le queda por delante seguirá siendo difícil, aunque parece que la supervivencia de Pharma Marestá asegurada con los compuestos que ya tiene en el mercado. Oryzon es la otra biotecnológica del mercado continuo. Todavía tiene que conseguir desarrollar sus compuestos.

Quizá eso es lo que ha provocado que Oryzon Genomics caiga casi un 52% en bolsa en lo que va de año.

Parte de esta caída podría estar originada en la ruptura del acuerdo que tenía con Roche este mismo año. Enric Rello, director financiero de Oryzon, comentaba esta misma semana en un encuentro digital en Estrategias de Inversión que “Oryzon asume la gestión completa de este fármaco, el ORY-1001, uno de los tres que tienen en cartera lo que supone nuevas oportunidades sobre un fármaco mucho más avanzado que cuando se licenció en abril 2014 y que se encuentra en desarrollo para una indicación adicional y por tanto con un mercado potencial superior al que inicialmente se licenció”.

El director financiero explica que la compañía tiene varios productos en fases clínica y preclínica (ORY-1001, ORY-2001 y ORY-3001). Rello explica que su modelo no es exactamente el mismo que el de Pharma Mar. El director financiero de la biotecnológica catalana señala que “el modelo de negocio de Oryzon consiste en licenciar fármacos en fases tempranas de desarrollo clínico, para los que percibe un cobro inicial, cobros contingentes por hitos y royalties, si bien corresponde la finalización de los estudios, la fase de market access y de comercialización a las empresas licenciadas”. Por eso su acuerdo con Roche implica una decepción para los invresores.

El propio Rello indica que la inversión en compañías tecnologías no está pensada para cualquier tipo de perfil de inversor. Indica que “las empresas biotecnológicas, tienen un atractivo para el inversor, puesto que pueden aprovechar los saltos de valor que se producen cuando avanzan en sus fases de investigación y desarrollo o cuando se otorga un acuerdo de licencia con una multinacional”.

Él mismo señala que “el inversor que cuenta con inversiones en valores de compañías biotecnológicas en su cartera, debe informarse sobre las moléculas que conforman los intangibles que dan valor a esas empresas, es decir sus fármacos y sus moléculas, la evolución clínica de las mismas, y recordar que este tipo de valores requieren de fuertes inversiones, puesto que son modelos de negocio con estacionalidades a largo plazo”.

Como explica Miguel Ángel García-Ramos, analistas de Estrategias de Inversión, “las empresas de biotecnología tienen un proceso de maduración largo durante la fase de ensayos, periodo durante el cual no facturan por lo que es normal y habitual que arrastren pérdidas a nivel contable”.

Si en industrias como la del deporte o la del turismo se analizan periodos anuales, puesto que analizar periodos más cortos, pueden no ser representativos por su estacionalidad, en el sector biotecnológico los ciclos son más largos, - ciclos de 5-6 años - en los que se pueden recibir ingresos de sus licencias unos años si y otros no, mientras, se sigue invirtiendo en sus fármacos”, explica Rello.

Miguel Ángel García-Ramos señala que “es muy relevante en el ámbito estratégico de la compañía la reorientación necesaria y encaminada por la dirección de la empresa como consecuencia de la decisión por parte de Roche de no continuar el desarrollo clínico del fármaco experimental para pacientes con leucemia y tumores sólidos. Estos derechos de desarrollo y comercialización son recuperados por Oryzon sin coste alguno para la empresa”.