Añadir Estrategias de Inversión en Google

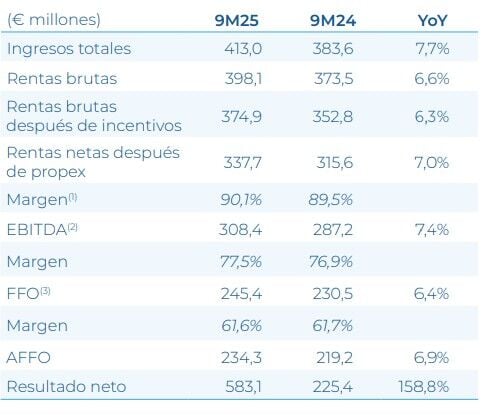

MERLIN Properties ha presentado los resultados de los nueve primeros meses del año, un período en el que los ingresos totales alcanzaron los 413,0 millones de euros (incluyendo rentas brutas de 398,1 millones), un 7,7% más que en 2024. La Socimi destaca que continúa así el “excelente rendimiento operativo”, con muy buen crecimiento en rentas comparables (“like-for-like”) (+3,4% vs. 9M24) y una ocupación en niveles muy altos (95,5%).

El EBITDA alcanzó los 308,4 millones de euros, un +7,4% comparado con el mismo periodo de 2024, el beneficio operativo los 245,4 millones (0,44 por acción), y el beneficio neto contable los 583,1 millones de euros, (1,03 por acción), un 158,8% más que en los nueve primeros meses de 2024.

El nivel de endeudamiento (“LTV”) es del 28,6%, con una posición de liquidez de 2.157 millones de euros y vencimiento medio de la deuda de 4,6 años. No existen más repagos de deuda hasta noviembre de 2026 y el 100% es a tipo fijo, destaca la compañía.

El Consejo de Administración de Merlin ha aprobado un dividendo a cuenta con cargo a 2025 de 0,20 euros por acción que serán distribuidos el 10 de diciembre 2025. La fecha en la que se determinarán los titulares inscritos que tienen derecho a recibir el dividendo será el 24 de noviembre, mientras que el último día de contratación en la que las acciones se negociarán con derecho a recibir el dividendo será el 20 de noviembre.

Evolución del negocio

En oficinas la compañía continúa experimentando un incremento en las rentas like-for-like del +3,8%. El release spread vuelve a ser positivo (+0,2%) a pesar de la renovación del contrato de Técnicas Reunidas. Excluyendo este impacto, ascendería a +5,0%, en línea con la tensión en rentas al alza que venimos observando desde hace meses, con la ocupación en máximos históricos (94,2%), impulsada por Madrid especialmente, que alcanza un 94,8%, mientras Barcelona sufre una sobreoferta temporal, sin el elemento corrector de la reconversión a residencial. En Madrid cabe destacar la firma, en octubre, de un contrato de arrendamiento a largo plazo con IE University en Castellana 278 (14.831 m2) para la creación de un campus universitario para profesiones STEM que se entregará en 2027, tras la finalización del contrato con el actual inquilino.

Buen comportamiento de la cartera logística en el periodo, con un incremento de rentas en renovaciones (+5,7%) y un crecimiento de las rentas like-for-like del +1,7%, a pesar del impacto negativo en la ocupación por la salida de GXO en el Corredor del Henares. En julio se han entregado 72.717 m2 a Mercedes Benz en Vitoria Júndiz I, tras su reforma, y en octubre se ha entregado a Total una nave en Cabanillas Park II D de 18.131 m2.

MERLIN sigue contando con más de 480.000 m2 de suelo para desarrollo, lo que permite a la compañía acompañar la expansión de sus inquilinos a futuro. De ese suelo, el 60% se desarrollará en el corto y medio plazo y solo el 40% restante (189.765 m2) queda como reserva de suelo para el futuro.

En data centers, el plan MEGA continúa ejecutándose conforme a lo previsto. La presentación de candidaturas firmes para la Gigafactoría IA de la UE se ha pospuesto de octubre a diciembre, y el plazo para la toma de decisiones se ha extendido desde finales de diciembre hasta finales de abril.

Respecto a la Fase I, que comprende 66.389 m2 con capacidad para 64 MW IT distribuidos en tres edificios, está construida y operativa con el 70% disponible para el servicio (“RFS”) y alquilado, a la espera de recibir la totalidad de la potencia en Madrid, prevista para principios del 4T26 y ya en ejecución material, tras haber superado la fase de procedimiento administrativo. Ese 30% restante, una vez recibida la potencia, está reservado para apoyar la Gigafactoría de la UE, en caso de que alguno de los socios necesite capacidad IT en 2026.

Respecto a la Fase II (246 MW IT), avanza a buen ritmo la construcción del segundo edificio de Álava (BIO-ARA 02) y de los dos primeros edificios de Lisboa (LIS-VFX 01 y 02). El edificio restante de Álava (BIO-ARA 01) se encuentra a la espera de licencia de construcción y, una vez recibida, debería iniciar obras antes de final de año. Los cuatro edificios forman parte del proyecto de Gigafactoría de la UE. Las dos ubicaciones adicionales en Madrid (Tres Cantos y Getafe II), con una potencia inicial de 78 MW IT y una significativa capacidad de extensión (c. 130 MW adicionales), van con retraso en sus tramitaciones, por lo que se espera alcancen RFS en 2029 y sus rentas se estabilicen en 2030, un año más tarde de lo previsto en el plan original.

En cuanto a otros proyectos, ha comenzado la compactación de suelo y cimentación de los edificios 4, 5 y 6 de Lisboa (LIS-VFX 04, 05 y 06). Se han solicitado, a su vez, las licencias de construcción de los dos primeros edificios de Navalmoral de la Mata en Extremadura (EXT-NAV 01 y 02), con 200MW de capacidad IT, y se está tramitando el reconocimiento del campus como proyecto PREMIA.

En centros comerciales el rendimiento operativo continúa siendo sólido (+3,5% de crecimiento de rentas comparables), situándose la tasa de esfuerzo (“OCR”) en niveles mínimos históricos (11.0%). Las ventas (+5,8%) y las afluencias (+2,2%) siguen mostrando mejor comportamiento que la media del mercado y la ocupación ha alcanzado un récord histórico al situarse en el 97,6%. En octubre, se entregó con éxito la extensión de Marineda, con un 93% de la superficie firmada y un 3% adicional en negociaciones avanzadas.