Añadir Estrategias de Inversión en Google

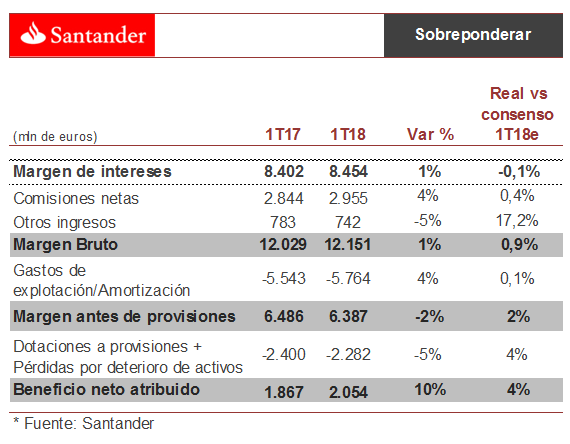

Según informa Renta 4, el beneficio neto del Banco Santander no se mueve del 10% interanual y del 22% sin efecto tipo de cambio. Los ingresos recurrentes continúan al alza en un 1,4% interanual apoyados por las comisiones netas que suben 4 puntos porcentuales. Los resultados por operaciones financieras se reducen un 13% interanual, lo que explica la caída de 5 puntos porcentuales en los demás ingresos.

En comparativa trimestral, las comisiones se mantienen planas y el margen de intereses desciende un 2%, debido a la evolución sin el efecto divisa que supone un aumento de 3% y 1% respectivamente.

La morosidad a nivel grupo se sitúa en un 4,02% y la cobertura se eleva hasta alcanzar el 70%, cifras que recogen el impacto de la IFRS 9.

El ratio CET 1 “fully loaded” se sitúa en el 11% durante el primer trimestre de 2018, junto con una mejora de 16 pbs de capital en el trimestre.

Por áreas geográficas, España experimenta una disminución del margen de intereses de 3 puntos porcentuales por menores volúmenes y venta de cartera Alco. Las comisiones netas también descienden, un comportamiento que se compensa con ROF más elevado. En Brasil, la buena dinámica comercial ha propiciado un aumento del crédito de un 11% interanual en euros constantes y de 3 puntos porcentuales con una mejora de márgenes y morosidad.