Añadir Estrategias de Inversión en Google

El PER (en sus siglas en inglés el idioma de cabecera de los mercados financieros) significa Price Earning Ratio, traducido, Ratio de precio-beneficio. Y es la resultante de la división realizada entre el precio de cotización de un valor y el beneficio neto que obtiene una compañía. Nos indica cuántas veces está contenido el beneficio de una empresa en su precio por acción. Normalmente, los bajos PER nos indican que una compañía está barata, aunque no se trata de una regla fija ni mucho menos y hay otros factores y valoraciones que pueden entrar en juego.

El PER nos puede indicar si un valor está sobrevaluado o infravaluado, ya que una ratio elevada nos puede indicar que está por encima de lo que debería y caro para comprar, aunque también puede mostrar buenas perspectivas sobre sus futuros resultados vistos en perspectiva, aunque no estamos hablando de algo que siempre se cumple. Recuerden que nos referimos a los mercados financieros y aquí existen, más allá del blanco y el negro, los grises, que también cotizan.

Eso sí, hay que tener siempre en cuenta que estamos hablamos de una especie de foto en un momento cocnreto o de radiografía del valor en un instante determinado, porque se establece en un momento concreto de mercado. Estos son los tres valores con un PER más bajo del mercado continuo en la actualidad.

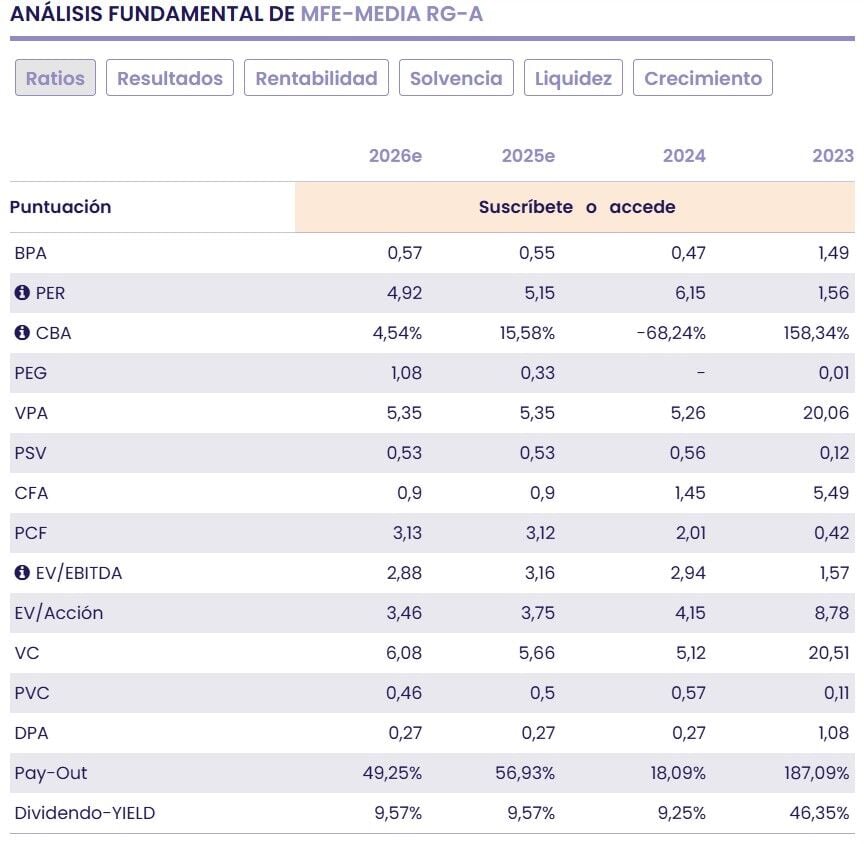

La antigua Mediaset, la empresa de Telecinco presenta en estos momentos la relación más baja entre precio y beneficio dentro del mercado. Lo cierto es que alcanza en estos momentos las 5,15 veces.

A pesar de que su año bursátil no está siendo muy bueno, presenta caídas del 3,29% desde enero pasado y en el último mes ha perdido algo más de un 11% de su valor, lo cierto es que, en los últimos dos años ha escalado nada menos que un 430%.

Lo que si tiene es además un suculento beneficio. En su última junta de accionistas, la celebrada en junio pasado se aprobara la distribución de un dividendo de 0,27 euros brutos por acción ordinaria de clase 'A' y 'B', que se pagó a finales de este mes.

Respecto de sus opciones en el mercado, el consenso de analistas que recoge Reuters coloca el precio objetivo de sus acciones, de media, en los 4,08 euros por acción, lo que supone un potencial del 46,24% respecto de su cotización, con recomendación de mantener.

Desde Deutsche Bank, incluso, van más allá con PO de 4,5 euros por acción. Señalan que "MFE tiene una de las estrategias mejor articuladas de combinar múltiples medios digitales con la publicidad tradicional en televisión para presentar una oferta atractiva a sus clientes italianos. Esta estrategia ha permitido a MFE crecer más deprisa que sus competidores en los dos últimos años en Italia".

Destacan además que "la consolidación de Mediaset España ha mejorado la rentabilidad global del grupo, la tesorería y la solidez financiera, con un margen EBIT adjunto en 24 años del 12,5% y un apalancamiento de 1,6 veces. Sin embargo, estos son tiempos inciertos desde una perspectiva macroeconómica, y aún están por ver los efectos de segundo orden de los aranceles de Trump sobre la inversión publicitaria".

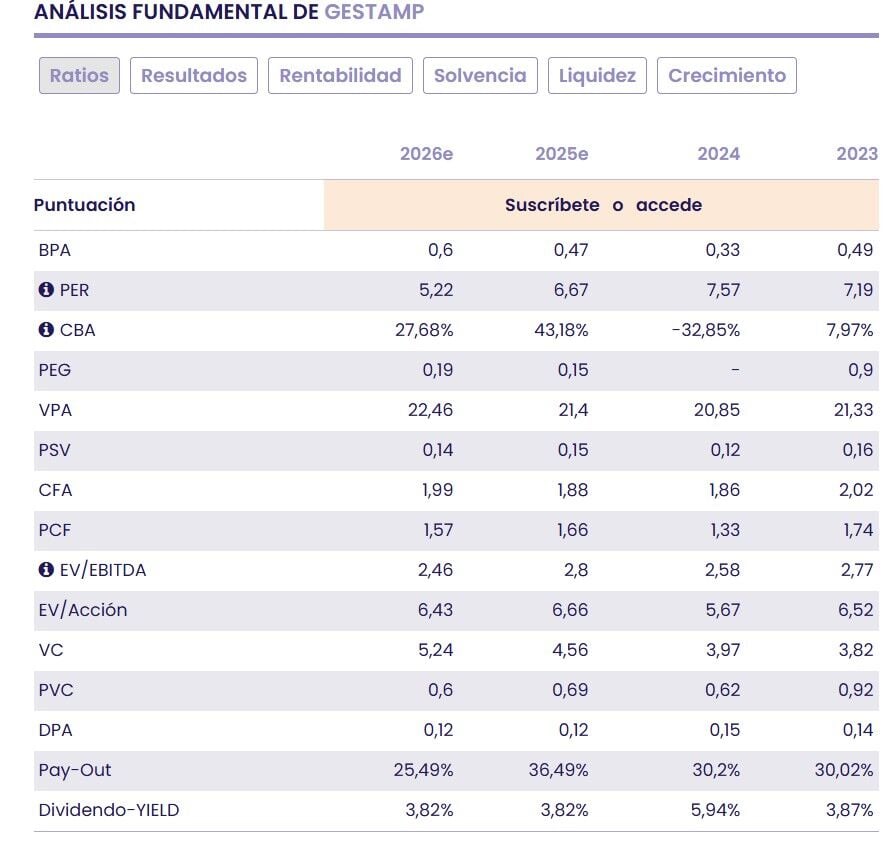

Es la segunda mejor en lo que a PER más bajo se refiere en el mercado continuo español, con 6,67 veces.

Se trata además, como el anterior de un valor con una atractiva rentabilidad por dividendo. la compañía ha abonado el pasado 2 de julio un dividendo de 0,0511 euros por acción que, junto al repartido a mediados de enero, da cumplimiento al objetivo de repartir hasta el 30% del beneficio, lo que arroja una rentabilidad por dividendo por encima del 3%. En concreto, alcanza el 3,18%.

Publicará resultados el próximo 28 de julio, tal y como ha comunicado a la CNMV, mientras que los analistas consultados por Reuters, el consenso de mercado que recogen marca una compra en lo que a su recomendación se refiere con precio objetivo de 3,22 euros por acción y un margen de mejora del 2,03%.

Todo ello para un valor que sube en lo que va de año, con una gran progresión, un 31% y solo en el último trimestre avanza un 27,15% con subidas que experimenta en el mes precedente del 5,62% en concreto.

Un valor además, que según los indicadores premium de Ei abarca una infravaloración por fundamentales, mientras que, desde el punto de vista técnico, marca desde mayo niveles muy fuertes tanto a medio como a largo plazo, con operativa de ruptura de resistencias y compra en soportes y riesgo de acumulación de excesos y de figuras bajistas.

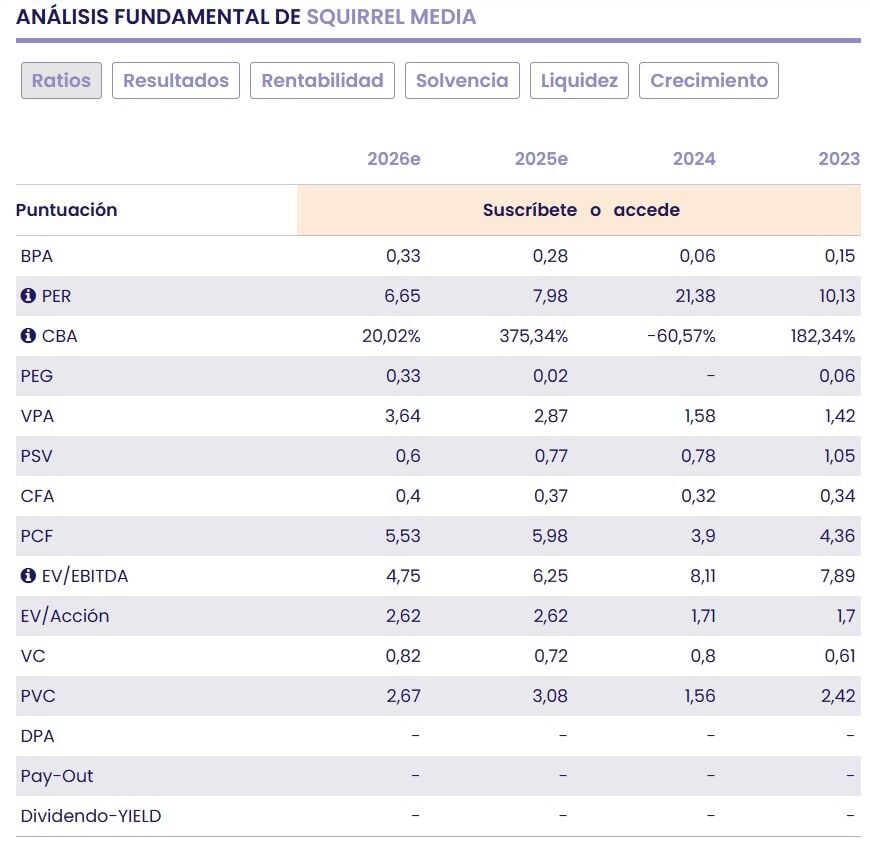

Se trata de uno de los valores que mejor evoluciona en la bolsa española en lo que va de año y es el tercero en concordia con en lo que PER se refiere, con niveles del 7,9 veces.

Sube en lo que va de año en el mercado continuo español un 77,42% mientras que buena parte de sus ganancias se han producido en la primera parte del ejercicio, tras un discurrir más neutral en el último mes.

Según destacan en el último informe de Lighthouse sobre el valor "Squirrel cotiza a un EV/EBITDA 2025e de 6,6x, en línea con su sector (grandes empresas globales de publicidad 6,9x EV/EBITDA 2025e, sector Media en España 7,1x y sector Media global a 7,7x. Aunque la total atipicidad (rara avis) del modelo de negocio de Squirrel dificulta la comparación. El salto en ingresos y EBITDA rec. 2025e (casi doblando 2024) implica una mejora sustancial del momentum del valor".

Y respecto de su plan de negocio, destacan "la existencia de un modelo de negocio singular, diversificado, con visibilidad de crecimiento, capacidad de escalabilidad, y con la expectativa de ser autosuficiente en el largo plazo. Tiene un foco relevante en contenido de calidad, por su reserva de valor y menor volatilidad, dentro de un sector en expansión por su alta demanda y consumo".