Añadir Estrategias de Inversión en Google

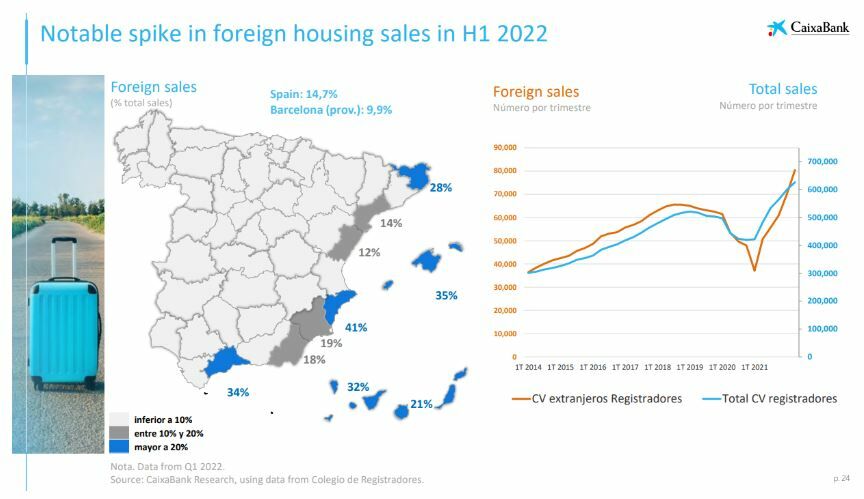

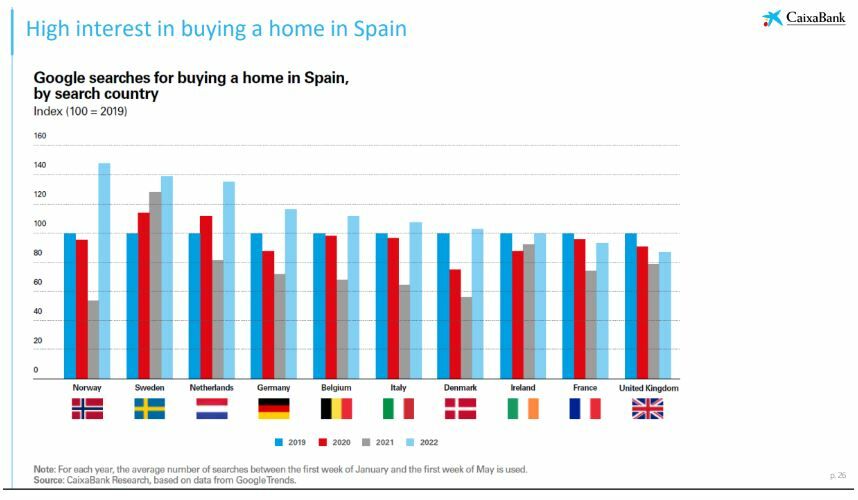

Países como Reino Unido, Alemania o Noruega continúan teniendo un enorme interés por el mercado inmobiliario español. Las compras, evidentemente, se concentran en zonas costeras.

Pese a la complicada situación internacional y macroeconómica, la industria del ladrillo “no está en el epicentro de la crisis”, como sí lo estuvo en 2007-2008, dicen en CaixaBank. Habrá algunas correcciones, pero las caídas en los precios no serán impactantes y la demanda externa seguirá siendo sólida.

Caixabank afirma que “no hay exceso de oferta inmobiliaria”, lo que atenúa el riesgo de crash en el sector. De esta manera, los precios permanecerán estables o descenderán algunas décimas, pero no mucho más.

La entidad financiera también vaticina una cierta caída en la compraventa de viviendas, de las 600.000 al año actuales a las 500.000, aunque el consenso del mercado indica que no hay riesgo de quiebra inmobiliaria dado que el crédito promotor en la actualidad es poco menos que insignificante: el peso del crédito promotor es del 7,5% en los balances bancarios, frente el 23,6% de la anterior burbuja. Por su lado, el saldo hipotecario es del 46% sobre PIB, frente el 63,6% de la crisis. Sólo el 8% de hipotecas están concedidas por encima del 80% del valor del inmueble, cuando en 2008 era un 18%. Y los préstamos a tipo fijo son un 60% del total, frente el 3% comparado.

Sube el esfuerzo hipotecario hasta el límite

Por otro lado, en el mismo documento, la entidad contempla un incremento relativamente vertical del esfuerzo hipotecario (que mide el porcentaje de ingresos dedicados a la hipoteca) desde finales de este ejercicio: desde el 34,3% de finales de agosto hasta el entorno del 42% a mediados de 2023, para descender levemente al 40,1% en 2024.

El consenso de expertos recomienda no dedicar más de un tercio de los ingresos familiares a la vivienda, aunque lo cierto es que los bancos amplían ese abanico hasta un 40%. Un 45% es la máxima cifra a contemplar y por encima del 50% se considera claramente un esfuerzo de riesgo, ya que en caso de desempleo o caída de los ingresos por menor salario, habría serio riesgo de impago.

Las cifras, en cualquier caso, están lejos del impactante 54,6% de esfuerzo alcanzado en 2008, que causó la posterior crisis bancaria que, a su vez, acarreó un rescate financiero para las cajas de ahorros. Asimismo, es muy relevante el incremento experimentado a lo largo de los primeros años de este siglo, cuando se venía de esfuerzos hipotecarios del 27% en 1999 y se duplicó la tasa en menos de ocho años.

Tras las actuaciones del Banco Central Europeo (BCE) en 2021, para defender los ataques al euro, la tasa estaba en el entorno del 30%, gracias a unas bajadas en los tipos hipotecarios que llevaron al Euribor a terrenos negativos a partir de febrero 2016. Los siguientes meses fueron donde el dato llegó a su cota más baja, del 30%.

Ello provocó rebajas en las cuotas de más de dos dígitos porcentuales a muchos españoles. En la crisis Covid, repuntó ligeramente, pero no por subidas del Euribor, sino por el efecto deflacionario en los salarios.

La subida de tipos de interés llevará al Euribor entre el 2,4%-3%, según distintas previsiones. En el caso de CaixaBank, prevén una referencia en el 2,4% en el ejercicio 2024.