Añadir Estrategias de Inversión en Google

En el orden digital, de resiliencia operativa en la concesión de préstamos en una época de reestructuración de las cadenas de valor empresariales, riesgos climáticos, la compleja coexistencia -poco pacífica- entre criptomonedas y divisas digitales, reforzamientos de los controles de buen gobierno corporativo, modelos dinámicos de gestión de datos, optimización, con cambios estructurales, en los modelos de negocio y renovados mecanismos de protección a clientes. Un ‘tsunami’ después del latigazo sísmico provocado por el Covid-19 y de sus sucesivas réplicas.

La extrema volatilidad, incertidumbre y la alta complejidad de la Gran Pandemia del pasado año, ha generado un periodo de reflexión en la industria bancaria internacional. La virulencia de esta crisis -más profunda, pero de salida más dinámica que el credit crunch de 2008- no debe eludir el riesgo real que sus réplicas -aún en estado latente- ocasionarán tanto a personas y compañías como a sectores productivos, explica el 2021 Banking Regulatory Outlook de Deloitte, y que van a propiciar todavía “impactos a largo plazo” sobre la economía global y los bancos en particular. Las turbulencias sísmicas de 2020 han dado paso a un periodo de expectativas de cambio en las reglas de juego del sector. Una especie de hoja de ruta con visión panorámica y largo recorrido, que tocará varias teclas normativas. Entre otras, la de la supervisión de la transformación digital e innovación tecnológica; la de gobierno corporativo ante las modalidades de trabajo en remoto; la de resistencia financiera ante la coyuntura económica y los propios cambios regulatorios en ciernes, la de unos requisitos más exigentes en materia de blanqueo de capitales y elusión fiscal, riesgos climáticos -de reciente incorporación en las políticas monetarias de los bancos centrales- protección de información de clientes, revisión de los modelos de negocios en los que la banca deberá afrontar reformas estructurales, y avances en la creación de una gestión más dinámica en el manejo y utilización del Big Data.

“La atención se focalizará en los ámbitos medioambiental y de digitalización e innovación, pero también en la evolución que tomará la legislación oficial sobre las divisas digitales”, avisan los expertos de Deloitte. Mientras se revisan estos procesos, la industria bancaria -dicen- “deberán reforzar sus propios procesos de supervisión interna y de control de sus core banking, riesgos de gestión, sus niveles adecuados de capital y de liquidez y poner a tono la rápida adecuación de sus estructuras a los requerimientos que se avecinan”. En un momento, el del inicio del ciclo de negocios post-Covid, en el que las autoridades regulatorias -los bancos centrales- prestarán una monitorización exhaustiva a la coyuntura económica y a los test de resistencia financiera. “Los próximos 12 meses requerirán de una atención prioritaria por parte de los ejecutivos y directivos” de la gran banca global, anticipa desde la firma de servicios profesionales.

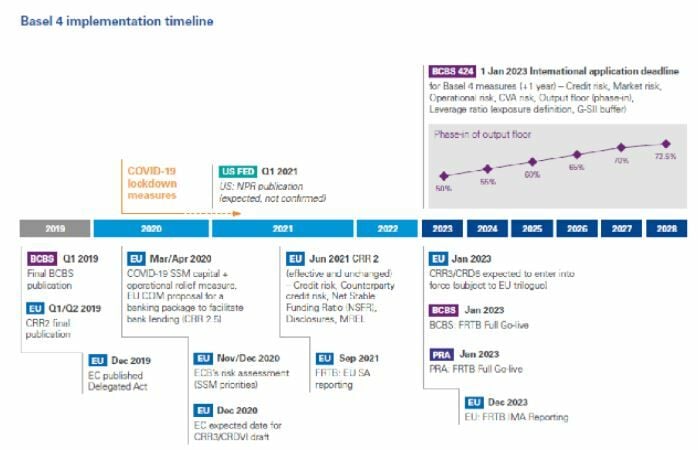

A diferencia de 2008, en cuya crisis la banca tuvo que hacer limpieza de activos tóxicos de forma urgente, con cambios drásticos en la regulación, como la Dodd-Frank estadounidense que puso una línea fronteriza entre la banca comercial y de inversión, rescates y ratios más exigentes en los estrés-test del sector, en la recesión sincronizada global propiciada por la crisis sanitaria, la banca ha tenido una tregua. Lanzada ya el 27 de marzo de 2020 por el Comité de Supervisión Bancaria del BIS, con su decisión de postergar la instauración del llamado paquete regulatorio Basilea 4 durante un año, hasta 2023. En respuesta al Covid-19. Y con vista a garantizar el fluido funcionamiento del sistema financiero, recuerdan en KPMG Internacional, y a flexibilizar el grifo crediticio bancario. Entre otras medidas, el BIS -a cuyo entramado se adhiere el G-10, el foro de los grandes bancos centrales- ha permitido una reducción de los requerimientos que controlan las espitas de capital, concesiones para operar temporalmente por debajo del Pillar 2 Guidance (P2G) -la cuota de capital provisto por cada entidad para afrontar periodos de riesgo sistémico- o recomendaciones sobre cómo aportar flexibilidad en las normas IFRS 9 sobre contabilidad de sus instrumentos financieros, con objeto de aumentar el reconocimiento de posibles amenazas crediticias. A cambio de solicitar a la banca reconsideraciones en la remuneración de dividendos y planes de remuneración “en determinadas jurisdicciones” para preservar la liquidez y el capital en esta fase de transición, hasta el asentamiento del ciclo de negocios. Aún bajo los efectos de los programas de estímulo fiscal y monetario. Un apoyo supervisor que -alertan en KPMG- “tan sólo ha postpuesto los cambios normativos, pero no se han cancelado”. Porque el compromiso de aplicación de las reformas Basilea 4 siguen en el calendario de los organismos regulatorios. Una vez “la reconstrucción de las posiciones de capital de los bancos se instalen en niveles previos a la crisis”. De forma que se constate la consumación del equilibrio entre la capacidad de resiliencia de cada entidad bancaria con sus necesarios avances hacia la innovación digital y las nuevas demandas sostenibles en un tiempo en el que las autoridades monetarias empezarán a lanzar sus prototipos de divisa digital y, a buen seguro, establecerán reglas de funcionamiento y supervisión a fintechs y otras fórmulas de prestación de liquidez y de monedas propias; por ejemplo, desde la bigtechs.

En IHS Markit, compañía de análisis e información de mercados, auguran años de alta intensidad en la eficiencia, en el cumplimiento y en la reputación de los servicios financieros, en los que se rivalizará por el acceso preferencial a datos y se pondrán a prueba los modelos de negocios con cambios regulatorios permanentes. “Todo un ciclo transformador que demandará acciones de índole corporativa, desde el área legal y fiscal hasta la entrega al mercado de información sobre criterios ESG o gestión de riesgos y resultados comerciales y de beneficios casi en tiempo real”.

Cambios en la eurozona

En Europa, la trayectoria apunta a la vanguardia en los cambios regulatorios. No sólo porque el proyecto de euro digital esté en la lanzadera oficial este verano. Sino porque el complejo tránsito del Brexit, los recursos destinados a la transformación digital del mercado interior, la agenda de finanzas verdes, en el top de las prioridades, con masivas líneas de inversión, la revitalización de la economía, el horizonte de automatización de procesos industriales, la creación de la Unión de Mercados de Capital (CMU, según sus siglas en inglés) -con más de 16 iniciativas legislativas que cobrarán vida en 2021, el frente abierto con la directiva MiFID, que tomará velocidad después de su puesta en funcionamiento en 2018, con nuevos mecanismos de estabilidad de mercados, van a dominar las acciones regulatorias. Casi sin razón de continuidad. Los cambios legales y en la supervisión van, pues, a presidir las decisiones del BCE, bajo cuya responsabilidad están 119 entidades bancarias que representan más del 80% de los activos bancarios de la eurozona. Para evitar, además, escándalos y fraudes como el de Wirecard, el brazo bancario de Greensill Capital, cuyos máximos ejecutivos acudirán estos días a testificar en la comisión del Bundestag, creada con objeto de arrojar luz sobre los cauces de elusión de los controles legales. O como las causas abiertas contra varias delegaciones bancarias de emporios como el sueco Swedbank o el danés Danske Bank en el mercado estonio, bajo acusaciones de favorecer el lavado de capitales. En su mayoría, de origen ilícito ruso.

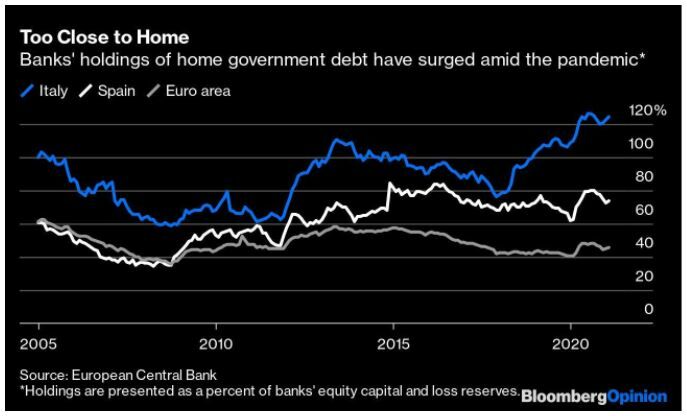

La carrera regulatoria europea navega hacia una disyuntiva existencial. Dar pasos decididos para culminar la integración financiera y profundizar en la fiscal -tras mutualizar emisiones de deuda derivada de la Gran Pandemia- o volver a poner en peligro la viabilidad de la divisa común; sin duda, el proyecto de mayor armonización colectiva de la Unión. Una solución ya pactada por los líderes europeos en 2012, cuando impulsaron la unión bancaria. En plena crisis de la deuda y en un instante en el que el euro estuvo herido de muerte. La epidemia ha devuelto el problema a los socios monetarios; después de meses de programas de estímulo presupuestario para frenar los efectos recesivos de la crisis sanitaria. Hasta acumular un endeudamiento casi similar al del tamaño de su economía. En concreto, según estimaciones del FMI, del 98% del PIB del área para finales de 2021. Frente al 84% que registró en 2019. Con casos de especial preocupación, como el del holding bancario estatal italiano que, en febrero pasado, informó de una deuda del 124% de sus capitales, con pérdidas de sus reservas que les convierten en especialmente vulnerables a escenarios de tensiones fiscales como el actual.

HIS Markit habla de una necesaria adecuación regulatoria global a “la nueva realidad”, hacia un escenario de reajustes. Un objetivo que admite también el BIS. En un reciente paper señala que todos los agentes involucrados, desde las entidades hasta los organismos de supervisión y, por supuesto, las autoridades gubernamentales, deben diseñar un armazón con cambios constantes y a largo plazo. El camino hacia Basilea IV continúa, advierten desde KPMG Internacional. Y en el mismo se añadirán procesos que sirvan para acelerar el uso de la tecnología, las prácticas de teletrabajo y las demandas de unas finanzas sostenibles, que demanda una taxonomía precisa y armonizada de prerrogativas y exigencias comunes. Junto a la reanudación de los test de estrés. Porque de la salud de la banca comercial dependerá la restauración de las posiciones de capital de todos y cada uno de los sectores -casi todos- que han sufridos las consecuencias de la Gran Pandemia.

A buen seguro, dentro de un panorama con menos bancos, en el que el dinero físico tenderá a desaparecer y en el que sus depósitos acaben completamente digitalizados, tal y como advertía una reciente información de The Economist. En el que los sistemas de transacciones y de pagos serán también telemáticas. En vez de mediante acuses de recibo o cheques. Aunque de mayor dimensión. Dentro de un proceso de reestructuración, absorciones o adquisiciones ya en curso en el que se consolidará su número. En la actualidad, a finales de 2020, los activos totales de los 1.000 bancos más grandes del planeta superaron los 128 billones de dólares, justo en el ecuador de duplicar los 84,5 billones del PIB global. Mientras tratan de gestionar la explosión digital con ecosistemas bancarios online que satisfagan las crecientes demandas de sus clientes hacia unas aplicaciones y unos modelos de transferencia de activos completamente telemáticos. “Estamos viendo la mayor aceleración de la digitalización bancaria de la historia”, alertaba el analista de Wells Fargo Scurities Mike Mayo a un banquero estadounidense en una reciente conferencia del sector: “Lo que se ha avanzado en los últimos meses debería haber sucedido en los próximos diez años”, precisaba. De no haber acontecido la epidemia. La rápida aceptación de los niveles de digitalización de los servicios bancarios telemáticos “han espoleado” las inversiones en planes y proyectos de Inteligencia Artificial y Big Data, admitía a la revista Forbes Dino Trevisani, general manager en IBM para América del Norte, que anticipa progresos excepcionales en los próximos cinco ejercicios. También en la prevención de ciberataques. Con expectativas de un traslado de carácter más masivo de activos privados. El número de clientes que cambiaron de institución ha pasado del 12% en los dos ejercicios previos a la pandemia, a unas previsiones del 27% en 2021 y 2022. Con cuatro de cada cinco clientes mostrando su preferencia por la gestión digital de sus finanzas personales.