El mensaje de la Fed y las palabras de Bernanke, provocó retrocesos notables en renta fija y renta variable, con repercusiones globales, como consecuencia de la revisión a la baja de sus previsiones de desempleo y la claridad sobre la probable retirada del QE3 a lo largo del 1S14. La nueva senda de subidas de tipos esperada por el mercado es más agresiva de lo que se considera razonable, pero los mercados globales están sufriendo el ajuste, con el agravante de otro mal dato en China. En este sentido, como comentamos hace semanas y ayer en la

sesión de trading en directo, las divisas ligadas a las materias primas sufrirán un severo retroceso que ya estamos aprovechando vendiendo el kiwi neocelandés.

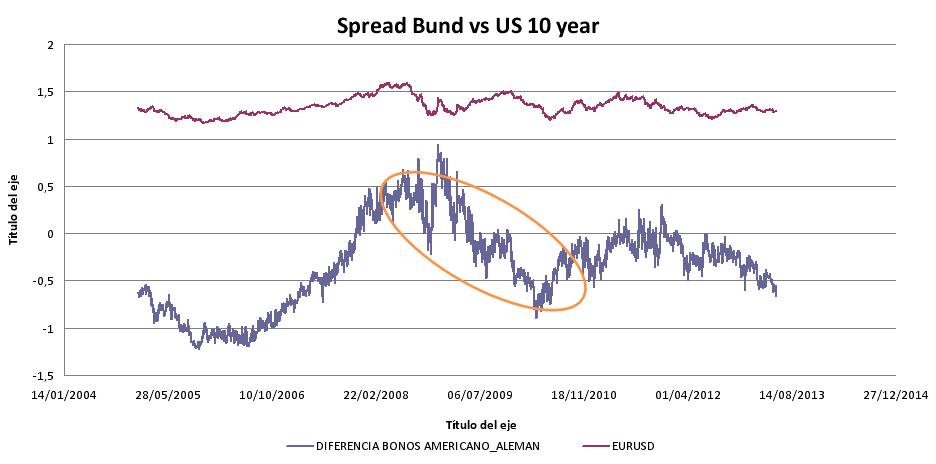

En Alemania, el buen dato del índice ZEW de Junio por ha reforzado las expectativas de reactivación económica impulsando las “TIRES” del bono alemán al alza lo que se traduce en una caída de la demanda del bono al aumentar el coste de oportunidad de los inversores y por ende el apetito por el riesgo. En este sentido, un “driver” interesante para seguir la cotización del eurusd es comparar el spread de rentabilidad del bono alemán vs americano a 10 años que traducido en roman paladino implica que divisa ofrece mas rentabilidad con el riesgo estandarizado. Ambos son activos refugio por excelencia y como podemos observar en la gráfica cuando el spread se mueve a favor del bund suele coincidir con repuntes en el euro y viceversa, expresando estas dos variables una gran correlación.

Por el contrario, cuando el spread es a favor del bono americano esto implica mayor demanda de bonos en Europa por el aumento de la incertidumbre en los mercados atrayendo menor flujo de capitales por la baja rentabilidad. Nos fijamos en la grafica como desde el episodio de Lehman en Septiembre de 2008 el Euro se desploma desde máximos históricos de 1,60 y el spread se coloca a favor del US bond. A partir de aquí, los sucesivos máximos decrecientes en el cruce eurusd que forman el canal bajista de largo plazo, y del que hemos hablado en este mismo medio en infinidad de ocasiones son coincidentes con repuntes en el spread a favor del bund alemán.

Grafico rentabilidad Bund vs US 10 años

Para terminar, el círculo de baja volatilidad del Euro que comentamos la semana pasada es bastante diferente de divisas como el dólar o el yen que no han conseguido evitar movimientos mucho más abruptos. La baja volatilidad que ahora esta cerca de mínimos históricos la asociamos a consolidación de posiciones de fuerte capitalización y ha beneficiado siempre al Euro. A pesar de los problemas de crecimiento y deuda seguimos viendo al Euro como una divisa segura y la percepción del mercado esta cambiando en este sentido. Comentamos hace meses que técnicamente el soporte de los 1,2950 era bastante sólido y el cruce se ha “revuelto” desde estos niveles apuntando ya para recuperar máximos del año en 1,37. En la grafica ProRealTime de Interdin.com observamos la explosividad en la salida del precio desde las tres medias móviles y la pauta triangular con una contundente resistencia en 1,3150 convertida en soporte.

Como decíamos hace semanas, “este tipo de movimientos juntando las tres fuerzas en términos de medias móviles con diferente horizonte temporal suelen preceder a violentos “breakouts”. En resumen Euro alcista, en cruces contra las commodity currencies como AUD o NZD se apreciara todavía más.

Grafica eurusd