Añadir Estrategias de Inversión en Google

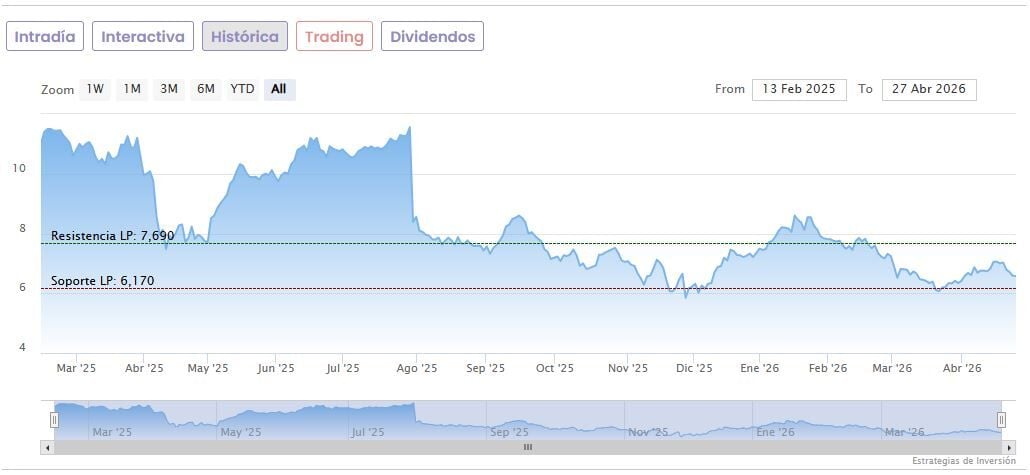

Las acciones de HBX Group International se disparan un 8,75% en la mañana de este martes hasta marcar 7,15 euros en el Mercado Continuo, animadas por los rumores de que la compañía, que lleva en el parqué poco más de un año, podría ser objeto de una OPA.

De acuerdo con el diario El Confidencial, la alta dirección de HBX Group habría recibido varias aproximaciones de bancos de inversión en representación de firmas de capital riesgo y sociedades competidoras para saber su disposición a vender la empresa de reservas de habitaciones hoteleras.

Hay que recordar que la operación necesitaría el beneplácito conjunto de Cinven, Canada Pension Plan Investment (CPPI) y EQT (principales accionistas de la compañía, cuyas participaciones suman aprox. un 67% del capital; 27,86% de Cinven y 27,86% de CPPI) teniendo en cuenta el pacto de accionistas firmado con motivo de la salida a bolsa. En este sentido, los fondos no pueden vender sus participaciones de forma individual, ya que necesitan el visto bueno del resto.

Se trata de una noticia que “anime una cotización muy penalizada, no sólo ante la potencial disrupción de la IA sobre el negocio a medio y largo plazo de la compañía, sino también por el impacto del contexto geopolítico actual en la evolución del turismo en el corto plazo”, señala el analista de Renta 4 Javier Díaz. En este sentido, “nos genera dudas el posible interés en la compañía por parte de otros fondos de capital privado, mientras que desde el lado de competidores industriales, consideramos que actualmente sería Expedia quien podría contar con capacidad financiera e interés por integrar el principal competidor líder independiente en el segmento B2B”.

Una OPA, aunque se realizara a una valoración por debajo del precio de salida a bolsa, podría dar una salida a los fondos de capital privado que podrían priorizar el horizonte temporal a la maximización del retorno, apunta el experto.

Díaz recuerda que HBX Group cotiza a aprox. 7,5x PER 2026e y 4,0x VE/EBITDA 2026e, frente a las 15,0x PER2026e y 10,0x VE/EBITDA 2026e a las que cotizan en promedio Expedia y Booking. “Nuestra valoración arroja unos múltiplos implícitos de 15,1x PER 2026e y 8,7x VE/EEBITDA 2026e. De este modo, consideramos que en la actualidad el principal punto de la tesis de inversión en HBX Group es una penalizada valoración”.

Renta 4 reitera su recomendación de ‘sobreponderar’ para HBX, con un precio objetivo de 12,80 euros por acción que supone un potencial alcista del 79% frente a la cotización actual.

HBX debutó en la Bolsa española el 13 de febrero de 2025 a un precio de 11,50 euros por acción, con una caída acumulada de un 37,8% en estos 14 meses.