Añadir Estrategias de Inversión en Google

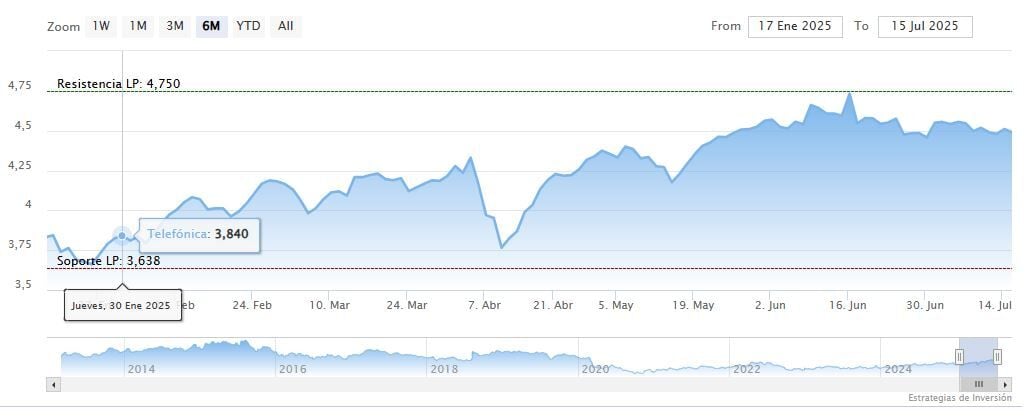

Telefónica hace frente al segundo semestre del año con un cambio de planes desde que Marc Murtra fue nombrado presidente ejecutivo de Telefónica el 18 de enero. Durante la primera mitad de año, las acciones de la compañía líder de telecomunicaciones han subido un 13,41%, pasando de 3,95 euros por acción con los que cerraron la sesión antes del nombramiento, hasta situarse en los 4,48 euros, con los precios de la cotización actual. La revalorización duplica de largo la media del sector de telecomunicaciones europeos, que alcanza un 5,3%.

La revalorización de la compañía en este periodo refuerza el compromiso y la confianza en el nuevo presidente por parte de los inversores, gracias también al generoso reparto de dividendos y a los movimientos estratégicos que se han producido.

Uno de los principales movimientos que han redefinido el nuevo mandato de Murtra, ha sido las desinversiones en América Latina para centrarse en mercados estratégicos como Europa y Brasil. Por el momento, Telefónica ha completado la venta de sus operaciones en Argentina y Perú y está pendiente de aprobaciones para el cierre las de Colombia y Ecuador.

En Europa, mercado estratégico para la compañía, Murtra ha reiterado que el foco está centrado en este continente. De hecho, la compañía ha reforzado su apuesta en Reino Unido, a través de VMO2, la joint venture con Liberty Global, en la que se han invertido 343 millones de libras (401 millones de euros) en la adquisición de de 78,8 MHz de espectro a Vodafone UK. Esta operación eleva la cuota total de espectro móvil de VMO2 hasta aproximadamente el 30%.

Asimismo, la compañía ha anunciado hace unos días la compra del 50% de fibra FiBrasil por 850 millones de reales (unos 131 millones de euros) al fondo canadiense Caisse de dépôt et placement du Québec (CDPQ), lo que le va a permitir reforzar su presencia en el país.

Estos movimientos se enmarcan dentro de la estrategia de concentrar los recursos en España, Brasil, Alemania y el Reino Unido.

A la espera de los resultados y del Plan Estratégico

A las puertas de presentar los resultados correspondientes al primer semestre, previstos para el próximo 30 de julio, Telefónica se encuentra en una época de gran transformación.

Tras un primer trimestre que, si bien estuvo marcado por el impacto directo de las desinversiones en Argentina y Perú, que le llevó a un beneficio neto de las operaciones continuadas de 427 millones de euros, se ha visto una evolución en sus principales mercados.

Las miradas de los inversores además de las cifras también se encuentran en el nuevo Plan Estratégico que la telco presentará en noviembre y redefinirá el rumbo de los próximos 3-5 años.

El plan bajo la presidencia de Marc Murtra y con Emilio Gayo como consejero delegado se presenta como un punto de inflexión. Los movimientos ya comienzan a verse con el foco puesto en Europa, desinversión en América Latina y búsqueda de innovación e infraestructuras.

Los analistas se muestran expectantes ante posibles movimientos corporativos en Alemania y Reino Unido, donde Telefónica mantiene posiciones relevantes a través de O2 y la joint venture VMO2, así como ante posibles alianzas complementarias en Europa.

En términos bursátiles, Telefónica mantiene su atractivo como valor defensivo, gracias a la rentabilidad del dividendo que roza el 7%, que actúa como refugio para los inversores en un año dominado por la incertidumbre geopolítica y comercial.

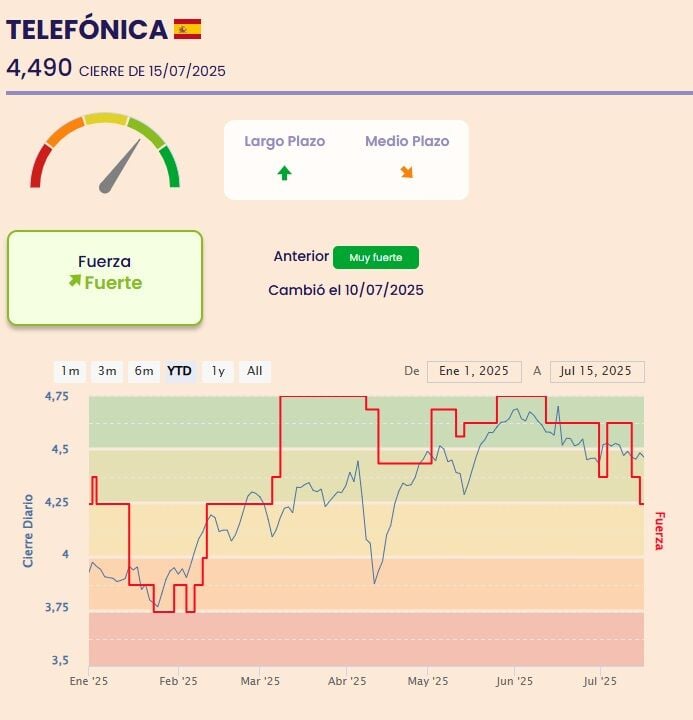

En nuestros Indicadores de Fuerza Premium, Telefónica subió su calificación a "Fuerte" el 11 de febrero y desde entonces se mantiene hasta el día de hoy entre el rango de "Fuerte" o "Muy Fuerte". Nuestro algoritmo sigue recogiendo la buena evolución de la cotización de la compañía en el presente año 2025.

La evolución de la acción en estos meses ha provocado una retirada progresiva de posiciones bajistas. Marshall Wace y Canada Pension Plan Investment Board han reducido sus posiciones por debajo del 0,5% en los últimos meses, y sólo BlackRock permanece con una posición superior a ese umbral.

Al mismo tiempo, ese fuerte rebote bursátil ha llevado a los analistas a mantener una postura cautelosa. En ese sentido, Renta 4 recomienda “mantener” para los títulos de Telefónica, con un precio objetivo de 4,50 euros por acción. Desde su punto de vista, la evolución de sus tres principales mercados y la mejora en el perfil riesgo, va a permitir al grupo contar con mayores niveles de apalancamiento.

Por su parte, la media del conjunto de analistas que recoge Reuters, también recomienda "mantener" con un precio objetivo de 4,27 euros por acción.