Añadir Estrategias de Inversión en Google

En lo que va del tercer trimestre, las acciones de Banco Santander se han comportado por detrás tanto del sector bancario europeo como del resto de sus competidores españoles pese a los aumentos en las previsiones de beneficios del consenso de los analistas durante todo el período.

“El coste de capital para el Santander es el más alto entre sus competidores españoles y sigue siendo más alto que el coste de capital promedio de los últimos tres años frente a las disminuciones significativas de su competencia. Creemos que esto refleja en gran medida las preocupaciones temporales sobre su posición de capital”, apuntan los analistas de Credit Suisse.

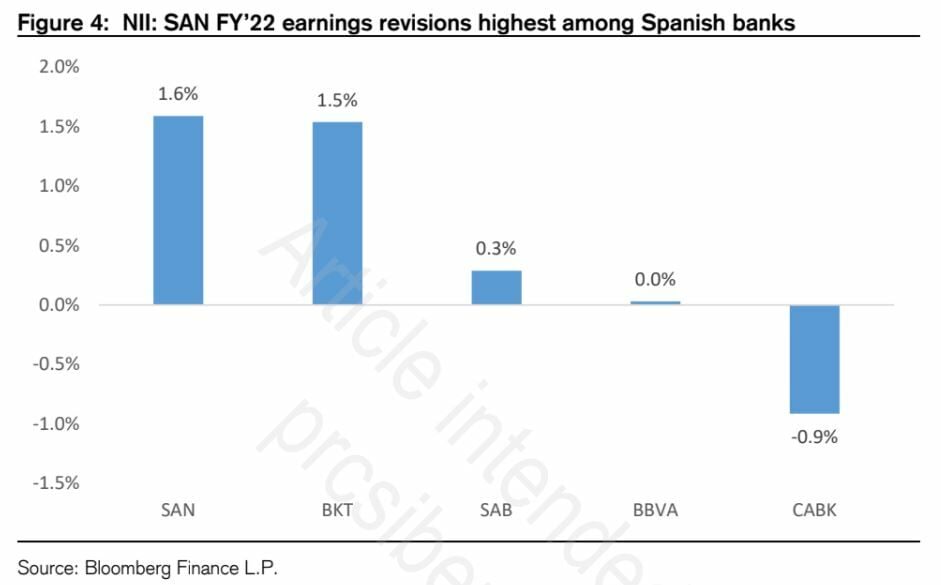

Los expertos del banco helvético comentan que Banco Santander es más fuerte en margen de intereses que BBVA y Caixabank y además esperan “vientos de cola positivos” en este sentido y mayor volúmenes de crédito concedido en los mercados emergentes de mayor crecimiento Brasil, México y Chile, pero también en sus filiales de EEUU y Reino Unido.

En Brasil y Chile, que juntos comprenden cerca del 35% del beneficio de Banco Santander antes de impuestos, han visto el aumento más rápido en la rentabilidad de sus bonos a dos años hasta el 2,3% y 1,4%, respectivamente. “De hecho, uno de los principales atractivos, en nuestra opinión, de Banco Santander y BBVA es su presencia fuera de la eurozona, donde vemos que el crecimiento del margen de intereses supera al de sus negocios en Europa”, añaden.

Los fondos propios tangibles (TNAV, por sus siglas en inglés) por acción muestran un crecimiento espectacular hasta la fecha: mientras que históricamente el desarrollo de los fondos propios tangibles de Banco Santander ha sido una fuente de preocupación para los inversores, el rendimiento del año hasta la fecha ha demostrado que la entidad que lidera Ana Patricia Botín crece por delante de sus competidores con un crecimiento superior al 5% hasta la fecha.

Los fondos propios tangibles por acción es la métrica utilizada por el banco para determinar su valor contable por acción. Es el capital más las reservas (o sea los fondos propios en sentido estricto) menos el fondo de comercio y los activos intangibles, todo ello dividido por el número de acciones.

Banco Santander cuenta con el capital adecuado para satisfacer al mercado y a la regulación de la Autoridad Bancaria Europea (ABE). “Aunque el capital de máxima calidad CET1 permanece ópticamente por debajo de sus pares creemos que el capital es suficiente para satisfacer las tres demandas claves de su negocio: volumen, retorno de capital atractivo y el cumpliemiento de los requisitos de los reguladores”, valoran.

Los analistas de Credit Suisse mantienen el precio objetivo de 2,70 euros por acción en Caixabank, lo que supone un potencial del 4,16%. Mientras que en el caso de BBVA deja el precio objetivo en los 5,40 euros por acción, esto es, un potencial de caídas superior al 3%. “Si bien anticipamos la resiliencia de los ingresos principales de BBVA vemos ciertos riesgos a la baja para los ingresos debido al lento crecimiento en España y algunos de los mercados más pequeños de América del Sur”, subrayan.

“Se mantiene la tesis de inversión, confiando en el exceso de distribución de capital de BBVA aunque con mayor cautela sobre las perspectivas a más corto plazo en México por volumen y margen de intereses. Destacamos el fortalecimiento de los niveles de capital y un amplio colchón para ofrecer una recompra de acciones del 10% y un ‘pay out’ del 40%. Acogemos con satisfacción el progreso realizado en la reducción de costes en España y vemos una rápida normalización de los niveles de aprovisionamiento que contribuyen a una mayor perspectiva de ganancias positivas”, añaden.

En el caso de Caixabank son cautelosos por la reducción del margen de intereses que depende en gran medida del soporte de TLTRO III del Banco Central Europeo (BCE) y demasiado concentrado en una Eurozona de bajo crecimiento y tipos de intereses bajos. No creen que las sinergias con Bankia lleguen hasta 2022, aunque ven con buenos ojos su negocio asegurador y su gestora de fondos.