Añadir Estrategias de Inversión en Google

Una vez arrancada la temporada de resultados del tercer trimestre en el IBEX 35, buena parte del interés en esta primera etapa va a los dos gigantes del sector financiero -Banco Santander y BBVA-, que están teniendo un año espectacular en Bolsa. El Santander acumula una subida de un 93% mientras que BBVA acumula una revalorización del 88,4% que ayuda a los accionistas a olvidar el chasco de la OPA del Sabadell.

Banco Santander

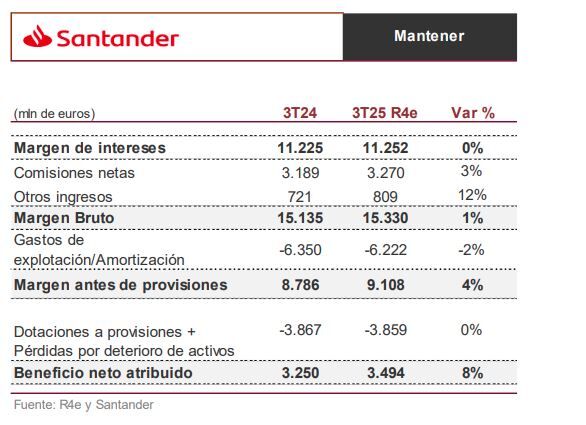

Banco Santander saltará a la palestra el miércoles 29 de octubre para presentar sus resultados del tercer trimestre del año. La analista de Renta 4 Nuria Álvarez espera que el beneficio neto alcance los 3.494 millones de euros (3.439 millones consenso), lo que supone un avance del +8%, con una generación de ingresos prácticamente estable frente a un año antes compensado con el esperado descenso de los gastos de explotación (-2%) y unas dotaciones a provisiones recurrentes también planas.

“En conjunto para el trimestre esperamos un beneficio neto de 3.494 millones de euros que se elevaría a 10.327 millones en el acumulado los nueve meses, frente a los 14.000 millones de euros guía del banco para un RoTe del 16,5% post-AT1”. El margen de intereses se mantendría prácticamente plano en una cifra de 11.225 millones.

Por áreas geográficas, “se mantendrá la presión en el margen de intereses en Brasil como consecuencia de unos tipos de interés que se mantienen altos (-8%), y deberíamos ver mayor presión en el segundo semestre frente al primero, que a su vez se neutralizaría con un mejor comportamiento de las provisiones (tras la mejora de balance realizada en 1S25)”, señala Álvarez. En España, “mantienen una postura prudente”, con una guía de caída del margen de intereses entre el 4%/5% para el año, lo que implica un segundo semestre “más débil” frente al primero, pero que se compensaría con una mejor lectura de las comisiones netas.

En cuanto a la solvencia, Renta 4 estima que la generación orgánica de capital prevista para el trimestre se situaría c.+22 pb (vs 12,98% en 1S25), una vez descontado el impacto del dividendo y asumiendo un aumento de los APRs del +3% . “No estamos incluyendo ningún efecto del impacto regulatorio que el banco tiene pendiente de recoger en 2S25 entre 20 – 25 pb”, aclara la experta.

Por último, Álvarez espera que el Santander reitere las guías para el año de RoTE en torno a 16,5% post AT1, que implicaría un beneficio neto de 14.000 millones de euros (vs 13.607 millones R4e). “La atención se centrará en el potencial riesgo de dotaciones a provisiones extraordinarias en Reino Unido y DCB por el caso de la financiación al consumo de autos y seguros de protección de pagos”, concluye.

BBVA

El jueves 30 de octubre será el turno de BBVA de presentar sus resultados trimestrales, un informe con el que espera resarcirse del mal sabor de boca que dejó la negativa de los accionistas del Sabadell a su OPA.

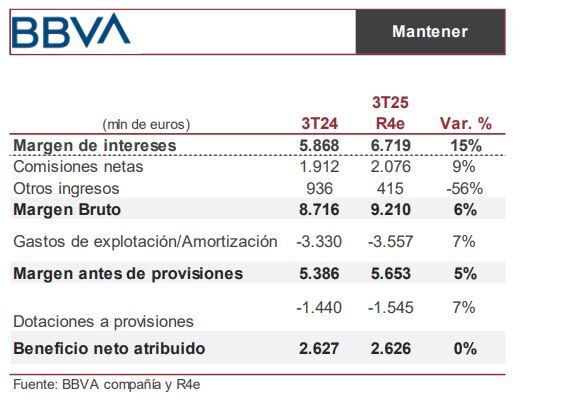

A nivel de grupo, Renta 4 espera que el margen de intereses muestre un aumento del +15% en el tercer trimestre, hasta los 6.719 millones de euros (vs 6.355 millones del consenso), con unas comisiones netas creciendo a tasas del +9% (vs +8% consenso) y menor aportación del resto de ingresos. Una evolución de los ingresos que mostraría un crecimiento del +6% en el tercer trimestre (vs +3% consenso) frente a unos gastos de explotación al alza +7% (vs +5% consenso) y +7% las provisiones (vs +2% consenso).

“La evolución de las líneas de la cuenta de resultados nos lleva a estimar un beneficio neto de 2.626 millones de euros (vs 2.554 millones), plano frente al tercer trimestre de 2024”, señala Álvarez.

En lo que respecta a la solvencia, el CET 1 cerró en el 13,34% con un consenso que estima que pueda cerrar el tercer trimestre en niveles de 13,43%, en un trimestre donde los impactos de divisa, las coberturas, los movimientos de los bonos y la acción de Telefónica tendrían un impacto conjunto de -4 pb aproximadamente, y con un impacto regulatorio entre 40-50 pb pendiente de reconocer en el cuarto trimestre, señala la experta.

Aunque buena parte del morbo está en la conferencia de resultados tras el fiasco de la OPA, la analista de Renta 4 avisa de que “no esperamos novedades” tras los anuncios realizados recientemente de reiterar los objetivos del plan estratégico y retomar la política de retribución al accionista.

Descubra las mejores acciones para invertir en la bolsa Española. Acciones con potencial, ventajas competitivas y multiplos de crecimiento muy atractivos.