Añadir Estrategias de Inversión en Google

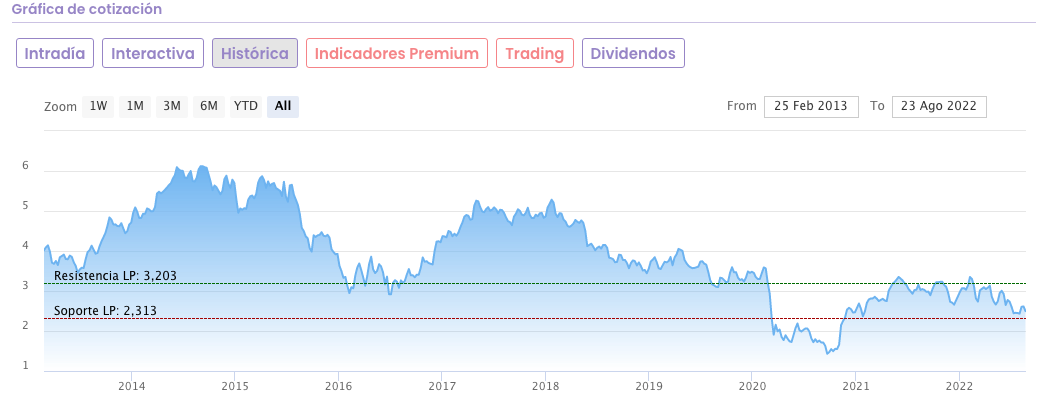

El gráfico lo dice todo, un valor que está en un gran canal bajista y que lleva casí 2 años en lateral tras la remontada de la caídas producidas por el Covid19.

Sin duda el mercado ha castigado al Banco Santander cómo a casi toda la gran banca europea, pero el gráfico también explica algunas cosas y pone de relieve que igual estamos ante unos mínimos por parte de la entidad de Ana Patricia Botín.

En estos primeros años del gráfico, el Banco Santander ha visto mermados sus ingresos tanto por el diferimiento de todo el ladrillo que tenía en sus carteras de activos, cómo por la integración del banco popular y el ajuste de empleados por el ajuste de oficinas.

Pero el banco español más internacional , ha sabido posicionarse en EEUU y sus apuestas en Europa son igualmente muy interesantes a nivel de negocio en zonas de negocio muy estables. Además la parte más debil que ha sido Latinoamerica se está comportando bien por el fortalecimiento de las divisas al ser países ricos en materias primas.

RESULTADOS 1S22 Según nuestra analista fundamental María Mira.

Banco Santander ha cerrado el primer semestre de 2022 con un beneficio neto de 4.894 millones de euros, lo que supone una mejora del 33% desde las cifras de un año atrás (+21% en euros constantes). En el segundo trimestre estanco, el beneficio atribuido fue de 2.351 millones de euros, un 14% más interanual (+2% en euros constantes). El beneficio ordinario del periodo creció un 38% en Europa, hasta los 1.839 millones de euros, y un 7% en Sudamérica, hasta los 1.946 millones, mientras que se redujo un 10% en Norteamérica, hasta los 1.578 millones, debido a la esperada normalización de las provisiones de crédito. Digital Consumer Bank, por su parte, también aumentó con fuerza su beneficio ordinario (+16%), hasta los 572 millones de euros.

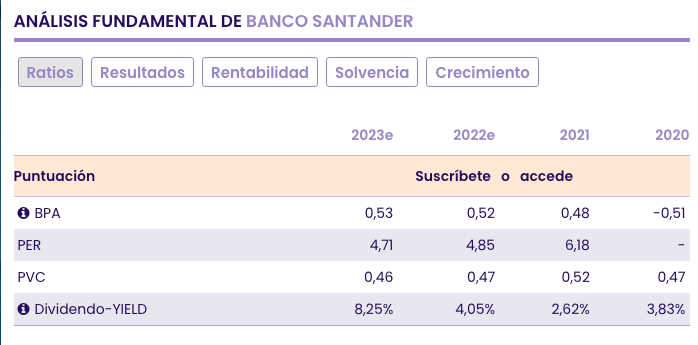

Si miramos los ratios fundamentales del Banco Santander, podemos ver que estamos comprando actualmente un banco con un dividendo del 8% para el próximo año, un precio valor en libros del 0,46 ( es decir un 50% de descuento con respecto a su valor contable) y un PER de 4,1 veces. Toda una ganga por fundamentales.

La presencia equilibrada entre mercados maduros y emergentes sigue siendo una de las principales fortalezas de Santander y precisamente este equilibro es el que está sosteniendo las cuentas en 2022. El tamaño y la diversificación geográfica aportan cierta estabilidad y previsibilidad a los resultados de la entidad. Sudamérica y Norteamérica obtuvieron un retorno sobre el capital tangible (RoTE) ajustado por encima del 27% y del 23%, respectivamente, y Europa del 12%.

Norteamérica y Sudamérica generaron el 59% del beneficio del grupo, mientras que Europa contribuyó con el 31%. España representa el 11% del beneficio total. Parece clara también la apuesta del Santander por aprovechar el tirón del negocio en EE.UU. en donde quiere apostar fuerte por el negocio de Consumo y retirarse en Hipotecas, un nicho en el que no tiene capacidad de crecimiento.

Los tipos son más favorables para la banca al otro lado del Atlántico, por lo que estas operaciones ayudarán a mejorar la rentabilidad de la entidad. En positivo también la mora que sigue controlada y una rentabilidad que araña puntos al alza trimestre a trimestre, se acerca a sus objetivos y supera el coste del capital.

Con estos datos y a pesar de que la banca en general no termina de arrancar y sigue teniendo problemas en caso de que venga una recesión más grande de la esperada ( y es grande la que se espera), es cierto que parece el banco haber encontrado un rango lateral que augura que el banco se encuentra en un gran soporte. Unos mínimos que el mercado parece aceptar cómo momento de entrar en caso de perderlos, por lo que estaríamos hablando de una de las grandes oportunidades para los inversores en estos momentos. Un valor que puede tener limitadas las caídas y aguantar un buen potencial cuando llegue y mientras tanto beneficiarnos de su dividendo.

Recordemos que actualmente el consenso de mercado para el Banco Santander a 12 meses vista es un potencial del 60% en bolsa. con un precio objetivo de 3,97 euros por acción.