Luis Buñuel nace el 22 de febrero de 1900 en Calanda, Teruel. En abril de 1929 empieza el rodaje de su primera película "Un perro andaluz". Desde entonces no paró de rodar películas hasta la última que terminó en el mes de junio de 1977: "Ese oscuro objeto del deseo". Finalmente fallecía tras toda su vida dedicado a su pasión, el cine, en Ciudad de México (había adoptado esta nacionalidad en 1949) el 29 de julio de 1983. Atrás quedaba una polémica y fructífera carrera que se vio engalanada con premios como el del Óscar a la mejor película extranjera por la producción que rodó en 1972 titulada "El discreto encanto de la burguesía".

Dejó atrás muchas anécdotas en su carrera tan dilatada, pero una de las más divertidas es la que cuenta que tenía la costumbre de andar siempre comprando relojes de esos antiguos de bolsillo con su larga cadena por diversas tiendas de las más baratas. Nunca compraba relojes caros, siempre eran relojes de estas características y siempre muy baratos, le daba igual, aunque estuvieran en mal estado. Alguno que otro amigo que no le veía en los rodajes llegó a pensar que simplemente era un coleccionista de relojes que tampoco quería gastar mucho dinero. Pero nada más alejado de la realidad.

En realidad todo era una de sus tácticas psicológicas. Se presentaba siempre a trabajar con un reloj de este tipo encima y mientras todo iba bien el reloj no salía a colación. Pero cuando de tarde en tarde se llegaba a una situación de alta tensión entre él y los actores o los técnicos de la película de esas que son muy difíciles de solventar, Buñuel, aparentando ser presa de un ataque de ira cogía el reloj y lo tiraba contra una pared o contra el suelo, por lo que el reloj se rompía.

Entonces Buñuel empezaba a lamentarse: "Por favor, qué he hecho, por favor, qué he hecho". Y le decía a los otros: "¡Esto ha sido por vuestra culpa!, ¡por vuestros errores he roto este reloj, porque me habéis sacado de quicio!" Y a continuación se inventaba una lacrimógena historia sobre la historia del reloj que siempre era regalo de un pariente muy querido de hacía muchos años y tenía todo un "pedigrí" y por supuesto no tenía precio por su alto valor sentimental. Cuentan que el truco solía dar muy buen resultado y a continuación todos le hacían caso.

Quite el lector Buñuel y ponga Trump... Suele usar ese truco constantemente, pero los mercados siguen a pesar de los trucos confiando ciegamente en él.

La semana se salda bien en Wall Street y no demasiado mal en Europa gracias a su famosa frase de que dentro de dos semanas hará una “fenomenal” rebaja de impuestos.

Pero hoy esto no ha sido suficiente en Europa, con una sesión intrascendente, al compensarse dos sectores importantes entre sí. Al alza ha tirado el sectorial de materiales básicos con la mayor subida en un día desde primeros de noviembre. Y a la baja ha tirado el sectorial bancario. Y claro como el Ibex está a tope de bancos, pues lo ha hecho peor que los demás. El Ibex para subir necesita que suban todos y además los bancos.

Y es que los bancos son el sector más sensible a los riesgos políticos en Europa. Como no teníamos bastante con las elecciones europeas, con partidos populistas, ahora vuelve a la palestra una palabra que se creía olvidada: Grexit. La posible salida de Grecia otra vez sobre el tapete, porque siguen sin aclararse los acreedores con ellos, y tiene pinta de que podemos seguir así dos reencarnaciones más.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura al alza en Europa como continuación al buen día de ayer.

Sus palabras lanzaron a los grandes índices de EEUU a nuevos máximos, y al dólar a una fuerte recuperación.

Esta madrugada el Nikkei se ha beneficiado de la corriente de euforia general con Trump y ha subido el 2,49% nada menos. También le ha beneficiado la muy fuerte bajada del yen desde que habló ayer el presidente de EEUU.

No hay que olvidar que seguimos en plena temporada de publicación de resultados, y hoy hay muchos más, que pueden ir moviendo a sus respectivos sectores.

El petróleo sube moderadamente y el oro baja con fuerza, ante su fuerte correlación inversa con el dólar.

Más información sobre la apertura en el vídeo diario de preapertura.

Información corporativa.

Renault da resultados y margen operativo a niveles de récord, gracias al impacto de nuevos modelos, por encima de lo esperado.

ArcelorMittal, anuncia beneficio por encima de lo esperado, gracias a medidas de reducción de costes.

Monte Dei Paschi di Siena zombi. Da pérdida neta de 3.380 millones. Pero da igual los zombis siguen andando muertos, ya saben Walking dead bancario

L’ Oreal da resultados al alza

Air France propone a sus pilotos, acuerdo para la creación de una compañía de radio corto a costes reducidos, pero los sindicatos no están conformes.

Ubisoft da resultados por debajo de lo esperado

Lagardere sube objetivos

Dior da resultados al alza gracias a buenas ventas desde el verano

BHP. Huelga en la mina Escondida en Chile

Umicore da buenos resultados.

Fraport da figuras de tráfico son subidas de 1,8% en enero

Osram Licht. Barclays sube de infraponderar a neutral.

Datos macro.

Producción industrial en Francia -0,9% cuando se esperaba -0,7%

A las 10h producción industrial en Italia

A las 10h30 producción industrial en UK, dato que puede mover mercado de la libra.

El efecto Trump se diluye en la sesión de hoy en las bolsas europeas. Tras las subidas de ayer y de parte de la mañana vuelven las ventas. Y el culpable es claramente el sectorial bancario. En el Ibex solo el Santander resta tantos puntos que liquida al Ibex.

Y gracias que el sectorial de materiales básicos compensa en parte, por las buenas previsiones de Arcelor Mittal, y datos favorables al sector en China.

El caso es que como hoy no es el día de los bancos y el Ibex está hasta arriba…pues es el peor con diferencia…

.jpg)

Aquí ven cómo es la peor semana desde noviembre. Y no hay una razón clara para la caída, menos una. Que es el sector más sensible a los líos políticos de la eurozona, y está claro que tenemos bastantes entre manos. Lo de Francia y Le Pen sigue estando ahí, y ojo el Grexit está otra vez encima del tapete. Las declaraciones entre los acreedores y el gobierno griego, son las mismas de hace mucho tiempo. Siempre es lo mismo, que se haga lo que se haga Grecia no levanta cabeza, ellos piden la reestructuración de deuda, vamos, más quitas, y los acreedores que nones y que lo que tienen que hacer son reformas, que no se terminan nunca de llevar a cabo, y las que sí no terminan de salir bien. Este riesgo político ha sido letal para el sector, que le ha aislado de los buenos resultados, datos macro y batallitas de Trump, que han tenido al alza a otros sectores. También está influyendo que los bancos italianos andan flojos tras algunos malos resultados.

Los bancos americanos van al revés que estos, y están subiendo en preapertura,

El movimiento al alza contra todos los cruces iniciado ayer por los comentarios de Trump en el dólar, sigue esta mañana totalmente en vigor, y viendo el dólar index parece que puede seguir. Por mucho que se empeñe Trump, en que quiere el dólar débil, es imposible que lo consiga, si cumple su programa electoral. Es un programa alcista para el dólar y no se le puede poner puertas al campo, al menos no en el medio plazo.

Es muy destacable que con los tambores de guerra que suenan últimamente sobre la inflación que los bonos alemanes estén tranquilos, y que los periféricos cuando hna bajado haya sido por temor a las elecciones francesas y no a la inflación. Es muy posible que, como cuentan varios bancos en sus análisis, lo que esté pasando es que el mercado se está fijando más en la inflación subyacente que al no estar condicionada por el petróleo se mueve de forma muy diferente, lo pueden ver en este gráfico comparativo.

.jpg)

Como se puede ver la inflación subyacente, no está teniendo de manera tan acusada pero ni de lejos, la reacción a las medidas del BCE. De hecho ni siquiera está por encima de los niveles del año pasado. En este gráfico se compara a la izquierda el precio del petróleo con la inflación normal. Como ven, está completamente supeditada al petróleo. De ahí que el BCE esté tan reacio a admitir que las cosas están funcionando.

.jpg)

Y ahora una reflexión. Se parte casi dogma de fe, que comprar acciones baratas y esperar a que se ajuste su valor es una estrategia triunfadora. Y puede que sea así, pero también hay que entender una cosa, y es que tendremos que tener mucha paciencia porque el mercado va a ciclos. Y lo podemos comprobar fácilmente con el siguiente gráfico.

.jpg)

La línea es el ratio entre los valores de crecimiento entre las pequeñas y medianas compañías del Russell 300. El índice de crecimiento contra el índice de valor. Estas estrategias batieron al crecimiento muy bien entre el 2000 y el 2009, más o menos, pero desde ahí llevamos ya un ciclo de casi 8 años donde el valor no está funcionado igual de bien que el crecimiento. La buena noticia es que se acerca a niveles de alta sobrecompra, donde suele cambiar el ciclo. Pero este es un factor a considerar. Más información y reflexiones en este artículo de donde he sacado el gráfico.

https://i2.wp.com/www.validea.com/blog/wp-content/uploads/2017/02/value-vs.-growth-chart.png

Pasemos a otro tema.

Hace cuatro años, el Financial Times publicaba un estudio interesante.

Los autores, Oya Altinkilic y Robert Hansen de las universidades de Pittsburgh y de Tulane han investigado los cambios de los valores tras 44.000 cambios de recomendación de brokers.

¿Y saben la conclusión? Que a pesar de lo que parece, en el día a día, la influencia sobre el valor es mínima, de apenas el 0,03 %

Han estudiado lo que pasa en la acción 20 minutos antes y 20 minutos después del cambio de recomendación.

¿Y cómo puede ser si estamos acostumbrados a que aparentemente los valores se mueven mucho por este concepto? De hecho la única razón por lo que en la web colocamos estas recomendaciones, es porque mueven el valor a corto, ya que personalmente ya saben que no creo ni me fío de estas cosas.

Pues el estudio muestra, al ver 20 minutos antes de la recomendación, cómo el valor en muchas ocasiones ya se estaba moviendo antes. Según las estadísticas el 80% de las ocasiones una noticia corporativa importante había precedido en un tiempo más o menos corto al cambio de recomendación. ¡Aquí está el truco!

Financial Times, también comenta y con mucha razón, que también depende mucho del analista que haya hecho la recomendación y que eso no se ha contado en el estudio. Y estoy personalmente de acuerdo. Los más conocidos, sinceramente creo que sí mueven. De manera efímera, porque no dura mucho, pero inicialmente sí.

No deja de ser también un tema interesante.

El saldo de las instituciones al cierre de ayer sigue siendo completamente neutral y la actividad en el orden del mes de agosto, por lo que no hay cambios de ningún tipo.

Europa sigue hecha un lío y no conseguimos salir de la lateralidad

Las ganancias recientes en el mercado europeo vinieron por esas palabras de Donald Trump y algunos resultados empresariales que nos hicieron volver a activar otra vez la correlación que partió en Estados Unidos acerca de los beneficios para el mercado de esas esperadas rebajas fiscales.

Sin embargo, el mercado no ha tardado en dar un paso atrás, justo cuando el futuro del índice alemán ha llegado a una zona de resistencias que sólo se rompió cuando Donald Trump empezó a firmar algunas promesas electorales.

La cuestión es que Europa sigue teniendo un interrogante muy amplio encima de su cabeza en forma de riesgos políticos. La última en añadirse, al riesgo que producen las elecciones tanto francesas y las posibles italianas, es que la tranquilidad con la que se está tomando el Fondo Monetario Internacional y los socios europeos la revisión del programa de Grecia, parece que podría llevar al país heleno a unas elecciones anticipadas. Un portavoz de economía de Alemania ya ha dicho que todo son especulaciones y que lo único en lo que están centrados es en sacar el programa hacia adelante.

Si miramos al mercado por dentro, tenemos que el súper sector de recursos básicos es el mejor del día con un incremento del 1,58%, pero bastante lejos de los máximos de la sesión, animados por esos posibles apoyos fiscales en Estados Unidos y también unos datos de balanza comercial de China mejores de lo esperado tanto en exportaciones como importaciones, por lo que hay señal positiva tanto de la economía externa como de la interna.

Sin embargo, el súper sector bancario es el peor de la sesión con unos descensos que llevan camino del 0,9% tras ver que Commerzbank sigue en negativo tras sus resultados y Societe Generale está recogiendo beneficios tras los buenos que presentó hace bien poco. Por lo demás, no hay soluciones a la vista para el sector bancario, los problemas del mercado hipotecario en España siguen hacia delante y tampoco ha gustado los comentarios del BCE diciendo que hay que acostumbrarse a que en épocas como la actual, los tipos tengan que estar muy bajos, así que no ha gustado al sector bancario por pensar que los márgenes no van a poder subir tanto como ellos pensaban dentro de una escalada de tipos de interés en la que está metida Estados Unidos, aunque ya ha habido una persona de la Reserva Federal en donde solo espera para 2017 una subida de tipos de interés, muy por debajo de las tres que espera oficialmente.

El BCE advierte cada vez con un tono más alto acerca del peligro del proteccionismo

Merch, del BCE, ha hecho unas declaraciones en donde se ha defendido prácticamente de todo y en donde asegura que un debilitamiento del crecimiento global y los tipos de interés naturales más bajos están pidiendo tipos muy bajos y a veces negativos. Considera que las perspectivas de crecimiento económico en la zona euro cada vez son más positivas y que su único objetivo es hacer que la tasa de inflación esté por debajo o cerca del 2%, lo único que limita las medidas no convencionales que han tomado. De la misma manera, también dice que cuanto más tiempo se tarde en alcanzar dicho objetivo, más fuertes pueden hacerse los efectos secundados de esas medidas no convencionales y que tampoco pueden bajar los tipos de interés hacia cotas ilimitadas.

Hablando de la inflación, dice una inflación relajada va estar con nosotros durante cierto tiempo pero que para que esa recuperación gane tracción, deben mantener su palabra y que no sabe cuánto tiempo más pueden seguir hablando de que tipos de interés más bajos sean una opción.

Con respecto a proteccionismo es lapidario: el juego y la plaga de proteccionismo sólo crea perdedores.

La agencia internacional de la energía habla sobre los recortes de producción de la OPEP

La agencia internacional de la energía sube la previsión de crecimiento de la demanda mundial en 100.000 barriles por día para quedar en 1,4 millones de barriles por día.

Con respecto a los inventarios a finales de diciembre, estuvieron por debajo de los 3000 millones de barriles por primera vez desde diciembre de 2015.

Con respecto a las producciones, dice que fuera de la OPEP, la producción crecerá en 400.000 barriles por día en 2017 debido al aumento de producción que se está viendo tanto en Estados Unidos como Brasil y Canadá.

La reservas de crudo dentro del área de la OCDE cayeron cerca de 800.000 barriles por día en el último trimestre de 2016, lo que significa que es la bajada más grande en tres años, y además, el recorte de la producción de la OPEP es el más grande en la historia de la organización tras el acuerdo alcanzado hace pocas semanas.

Los datos de China de hoy: balanza comercial

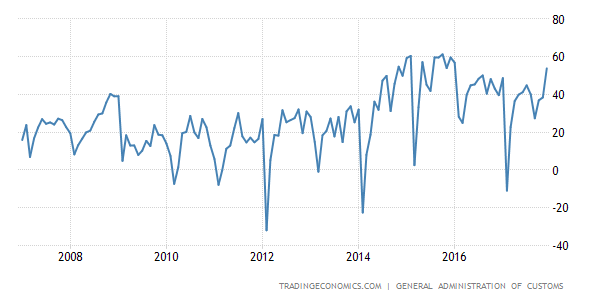

Hoy hemos conocido los datos de la balanza comercial de China del mes de enero en dólares americanos y aumenta el superávit fuertemente pues pasamos de 40.710 millones de dólares a 51.350, muy por encima de los 47.900 esperados.

Ya saben que las importaciones se toman como un indicador de la situación económica del interior del país y las exportaciones como indicador de la economía exterior, y en ambos casos tenemos buenas noticias.

Vamos con el gráfico de la balanza comercial. Algo que nos estaba preocupando era precisamente que estábamos cayendo desde los máximos de 2015 y para poder vislumbrar una recuperación global teníamos que ver un disparo al alza. Evidentemente, se ve perfectamente el parón de las festividades de su año lunar y debería aparecer en breve, por lo que si el del mes que viene no parece del todo positivo, tampoco pasa nada.

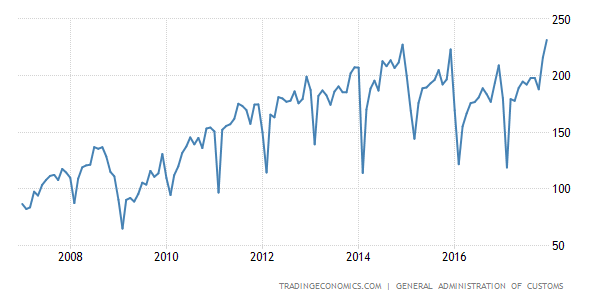

Con respecto a las exportaciones, en el mes de enero tenemos una variación interanual que pasa de un descenso de -6,2% a un incremento del 7,9%, muy por encima del incremento del 3,3% esperado. Si se fijan en el gráfico adjunto, tenemos un tercer máximo descendente desde la zona de 2015 y parece que deberíamos ver en las exportaciones en breve la bajada por el parón del nuevo año lunar, así que si tenemos un bajón importante, otra vez, tampoco pasa nada.

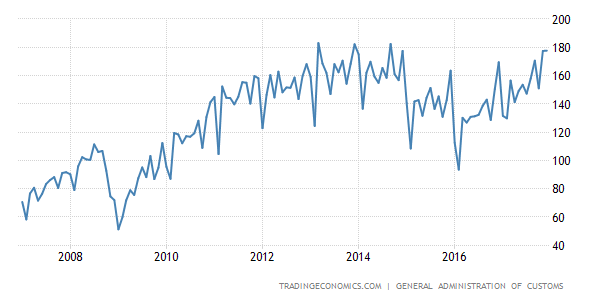

Para las importaciones, teníamos un crecimiento del 3,1% y se disparan un 16,7% en términos interanuales, muy por encima del crecimiento del 10% esperado. Si miran el gráfico, punto positivo ver que hemos superado las cifras de finales de 2015, cambiando la tendencia de máximos bajistas, pero todavía queda lo peor que es la bajada importante en su nuevo año, pero sería buena noticia poder quedar por encima del mínimo de 2016.

Los resultados empresariales destacados hoy en Europa:

- Arcelor Mittal ha presentado los resultados del último trimestre de 2016 con unos beneficios netos de 403 millones de dólares, por lo menos pasando a positivo desde las pérdidas de nada menos que de 6690 millones de dólares del año 2015. La razón principal es que no ha habido extraordinarios de importancia, como pasó en 2015.

?

Las ventas trimestrales suben el 1% hasta los 14.100 millones de dólares como consecuencia del incremento de los precios del mineral de hierro y también un ligero ascenso de los precios del acero.

Punto positivo para el mercado es ver que quiere incrementar sus gastos de capital este año desde los 2800 millones de dólares hasta los 2900.

- Renault ha presentado resultados de 2016 con unos ingresos netos de 3420 millones de euros, lo que representa un incremento del 21% con respecto a 2015. Además, las ventas suben el 3% hasta los 1240 millones de euros y en el apartado de ventas de coches también tenemos un incremento similar hasta los 3,2 millones de vehículos.

Recuerden que el grupo también cuenta con el acuerdo con Nissan, así que el beneficio también les ha llegado por esa vía.

Los resultados empresariales destacados hoy en EEUU:

- NVIDIA presentó ayer tras el cierre unos resultados de 0,99 $, por encima de los 0,83 $ esperados.

Las ventas suben a 2200 millones de dólares, por encima de lo esperado.

Los datos de Europa de hoy:

France:

- Creación de empleo no agrícola de Francia en su lectura preliminar del último trimestre de 2016, nos dejó un crecimiento del 0,4%, por encima del 0,3% esperado que es lo mismo que la lectura anterior.

- Producción industrial de Francia del mes de diciembre nos deja una variación interanual con un descenso de -0,9% pasando desde un crecimiento del 2,4%. La cifra es mucho peor de lo esperado que era pasar a negativo pero solo -0,7%.

Italia:

Producción industrial de Italia del mes de diciembre nos deja unas cifras que se mantienen en terreno positivo, pasando de un crecimiento del 0,8% a uno de nada menos que del 1,4%, muy por encima de lo esperado que era tener un frenazo importante hasta dejar el crecimiento en sólo 0,1%.

La noticia más positiva la tenemos en los términos interanuales pues pasamos de un crecimiento del 3,3% a doblarlo, un crecimiento del 6,6%, muy por encima de lo esperado que era mantener ese 3,3%.

Como se puede ver en el gráfico adjunto interanual, seguimos creciendo a buen ritmo desde ese mínimo que tuvimos en 2012.

Reino Unido:

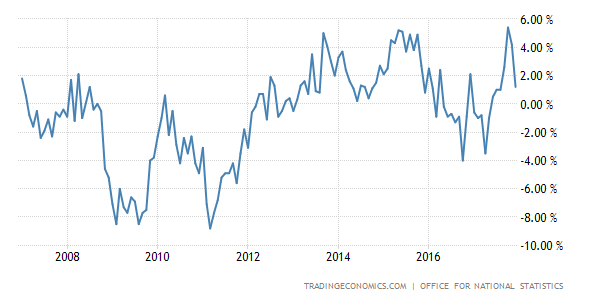

Producción industrial de Reino Unido en el mes de diciembre da un paso atrás pero no tan grave como se esperaba, pues pasamos de un crecimiento del 2% a uno del 1,1%, por encima del 0,2% esperado.

La muy buena noticia nos llegan las cifras interanuales pues pasamos de un crecimiento del 2,2% a uno del 4,3%, por encima del 3,2% esperado. Si miran el gráfico adjunto, estamos muy cerca de la zona de máximos del rebote posterior a la crisis.

Si echamos un vistazo a la producción manufacturera tenemos una variación mensual del 2,1% que sube desde el 1,4% anterior y que queda muchísimo mejor de lo esperado que era frenar hasta un crecimiento del 0,5%.

Situación muy parecida a la que tenemos en el sector de manufacturas al industrial, pues de un crecimiento del 1,7% pasamos a ¼ por ciento, por encima del 1,8% esperado.

En el sector de construcción, en el mes tenemos un crecimiento del 1,8% subiendo desde el 0,4% anterior y muy superior al 1% esperado.

Aquí es donde tenemos el punto negativo de todas estas cifras de producción, pues en la interanual en el sector de construcción pasamos de un crecimiento del 1,8% a sólo 0,6%, aunque está por encima de lo esperado que era ceder -0,5%.

Los datos de EEUU de hoy:

- Confianza del consumidor de la Universidad de Michigan. Baja del anterior de 98,5 a 95,7 bastante peor que el 97,9 esperado.

Condiciones actuales baja de 111,3 a 111,2 cuando se esperaba 110,9.

Expectativas bajan de 90,3 a 85,7 cuando se esperaba 89.

Dato peor de lo esperado, malo para el dólar, bueno para bonos, relativamente malo para bolsas.

- Los precios de importación suben 0,4% cuando se esperaba una subida de +0,2%

Los de exportación suben 0,1% que era lo esperado.

Si quitamos petróleo, los precios de importación sin cambios, y en interanual +0,3%.

No creo que este dato vaya a mover mercado, ligeramente bueno para dólar y al revés para bonos, indiferente para las bolsas.

Antes de despedirme, recomendarles un proyecto de formación, que he preparado con mucho cuidado, pero de momento solo para un grupo muy pequeño. Quiero poner solución, al problema más importante que tiene el trader, el psicológico, y tengo muy claro que para ellos, además de mentores, se necesita un psicólogo. Tienen la información aquí: http://intefi.com/formacion_dinamica.asp?id=258

Y esto ha sido todo por esta semana queridos lectores. Llega la hora del descanso, no veo el momento de liarme ver fútbol, rugby que ya saben que me encanta y mis queridas series. Aunque en el tema del fútbol, estoy bastante triste. Lo de mi Hércules no tiene nombre. Somos muy malos. Incapaces de mantener una regularidad. Ahora dos partidos seguidos perdiendo cuando parecía que nos íbamos a comer el mundo, y no estamos ni en la zona de play off, y son ya muchos años de Segunda B y la afición estamos hasta las narices. Ya veremos qué pasa. Menos mal que las series no me fallan J Ahora me quedaré con un poco de mono, porque la semana pasada terminó la muy buena serie de Billions. Ahora a esperar la segunda temporada.

La científica de la familia, desde Oxford, nos anima mucho cada día. No falta un día a la cita por las noches vía Skype con toda la familia. Hoy por cierto me ha contado que estaba nevando allí. Sinceramente, tras el mal trago inicial, la veo feliz, y que se está adaptando muy deprisa. La casa en la que está y que comparte con otros tres españoles ha sido decisiva. Se siente muy arropada, a gusto, y está pudiendo dedicarse a investigar a fondo. Las investigaciones contra el cáncer que están haciendo son mucho más avanzadas de lo que pensaba, la verdad es que está aprendiendo mucho y se la ve feliz. Y si los hijos están felices, pues los padres no necesitamos más. Para primeros del mes que viene, viene ya en la primera visita a casa. Ya lo tiene todo reservado.

Ya saben que les espero bien temprano como siempre, el lunes, tras la pantalla de mi ordenador, como cada lunes desde 1998, y con más ilusión que entonces, esto es una maravilla. ¡Hasta el lunes! Buen fin de semana a todos y… a Claudia en particular.

{kind=link}