Añadir Estrategias de Inversión en Google

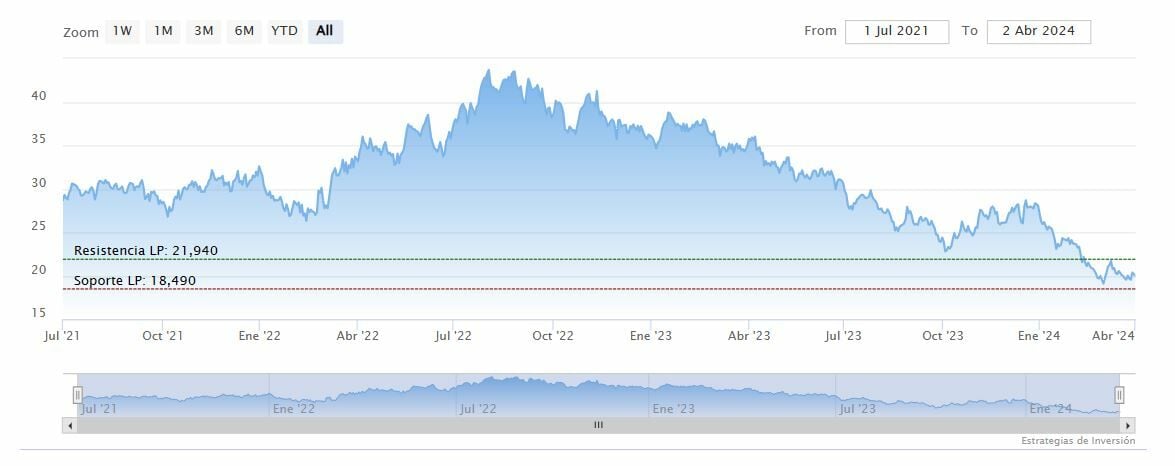

1 de julio de 2021. Acciona Energía sale a cotizar a un precio de 26,73 euros por acción que suponía un valor de 8.800 millones de euros. En la salida a bolsa, su matriz, Acciona, colocó 49,3 millones de acciones ordinarias de Acciona Energía representativas del 15% del capital social de esta entidad.

3 de abril de 2024. El precio de Acciona Energía Renovables se ha reducido un 25% desde la salida a bolsa, hasta los 19,9 euros por acción con un valor de mercado que ha caído hasta los 6.561 millones de euros. Y con voces que hablan de una posible exclusión del valor en bolsa. ¿Existe realmente el riesgo de que el valor pueda ser absorbido por su matriz? Veamos.

Sin interés por las renovables y encarecimiento en la financiación

Hay varios factores que están minando la marcha de la filial de Acciona en bolsa. “Después del boom debido a los procesos de descarbonización implementado por la UE, los últimos dos años han sido realmente difíciles, con un aumento de tipos de interés que dificultaba el acceso a financiación para estas empresas. Además de que la fuerte subida de los costes, y especialmente, la competencia de empresas chinas, pusieron en jaque al sector eólico, dice Diego Morín, analista de IG. El gigante asiático es muy importante en este “juego”, puesto que las turbinas y paneles fotovoltaicos dependen de las tierras raras para implementar la producción. Un mayor intervencionismo por parte de China en las exportaciones de tierras raras, dificulta el acceso para las empresas.

Si bien es cierto que la compañía podría levantar cabeza a medida que los bancos centrales bajen los tipos de interés en un momento en que los costes de producción, tras estar en niveles elevados en 2021 y 2022, están bajando. “La sobreoferta ha hecho que los precios de los módulos solares y del transporte hayan bajado y se encuentren en niveles muy favorables, sin riesgo aparente de que esta tendencia pueda revertirse”, dice Antonio Castelo, de iBroker. Además, sobre la cotización de la compañía ha pesado la rebaja en el precio de la electricidad que “aunque ha bajado, no tanto como para hacer que la producción de la energía sea a pérdidas ni muchos menos y los futuros de la energía no ven que esos precios vayan a caer mucho más de cómo están”, dice Castelo.

Ver indicador premium de fuerza y tendencia de Acciona Energías

La compañía, lejos de confirmar el daño al negocio por estas variables, ha confirmado sus proyectos de inversión y de instalación para 2024 y ha comunicado que podría realizar operaciones de rotación de activos para aflorar valor y reforzar su política financiera para obtener el “grado de inversión”.

A todo esto se une la presión de los cortos sobre el valor, que tiene un 1,1% del capital preso de los inversores bajistas. BlackRock ha tomado posiciones cortas sobre el valor el pasado mes de marzo, con un 0,50% del capital, mientras AQR ha elevado a finales de mes el porcentaje de cortos en sus manos del 0,50% al 0,60% del capital. Aunque no es un porcentaje demasiado elevado, supone una variable más de presión para el valor.

¿Excluirlo, absorberlo u OPA?

Con todas estas variables, hay cada vez más voces que hablan de que sus acciones podrían ser excluidas de cotización. Hace algo más de un mes que la compañía, junto a Naturgy, fueron excluidos de los índices MSCI debido a que el capital flotante de la compañía está por debajo de los mínimos para su inclusión en estos índices. Esto habría ayudado a hundir más al valor pues “con la moda de la inversión indexada, quienes no estén en los índices dejan de estar en las carteras”, dice Castelo.

Sobre la posible exclusión del valor en bolsa, José Lizán, gestor en retro magnum SICAV en Solventis asegura “Acciona no tiene balance actualmente para acometer una OPA de exclusión. Además, la acción de la matriz está muy deprimida por lo que ampliar capital para excluir la filial no tiene sentido. Como mucho, papelitos de una por la otra, pero no lo creo”. Lizán asegura que los directivos de Acciona “fueron muy listos colocando la filial en un momento de euforia por las renovables, la siguen controlando y así se van a quedar por un tiempo” por lo que no cree que vayan a hacer nada y “menos antes de las elecciones americanas, donde está el grueso del pipeline de Acciona Energía y donde hay una incertidumbre enorme en el post elecciones”.

Víctor Peiro, Director General de Análisis de GVC Gaesco reconoce que "tener spin off cotizados de empresas que suponen una parte tan importante del negocio de la matriz (caso Prosegur y Cash y Acciona y AE) , tiene puntos positivos y negativos, dependiendo del momento. Por la parte positiva, abre las posibilidades de accionistas que solo están interesados en un negocio pero no en el resto. Por ejemplo, inversores en transición energética pueden invertir en ANE sin tener que participar en los otros negocios de ANA. Además, como positivo, suele aumentar la transparencia en el reporting. Sin embargo, por la parte negativa, como el peso de la filial es tan relevante dentro del grupo total, se pierde un poco el sentido de que coticen separadas".

Otra cosa diferente, dice este experto, es que si además el entorno del mercado se vuelve negativo en la filial, al final es perjudicial para el valor del Grupo. "La exclusión de la filial en mi opinión sería como tirar la toalla y daría una imagen negativa y de que todo lo que se dijo en la OPV no se puede cumplir".

Conclusión: "creo que es una mala noticia para el Grupo si se confirma la exclusión y si se hace debería hacerse al precio de la OPV porque de otra forma se enfrentaría a muchos inversores, lo cual es negativo para la valoración de Acciona".

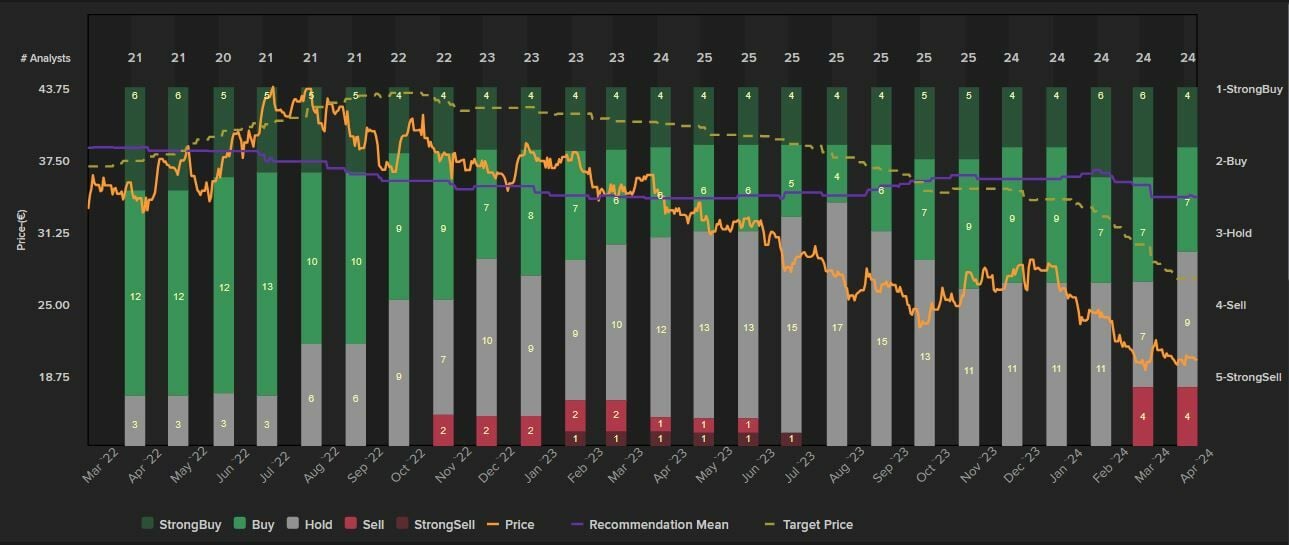

Después de diversas bajadas en su precio objetivo por parte de las casas de análisis el consenso ha fijado un precio objetivo a un año vista de 26,68 euros por acción “lo que supone que cotiza con un descuento del 31%. Este precio objetivo está muy por debajo del que marcó en sus primeras cotizaciones allá por julio de 2021. Personalmente creo que los factores que le han afectado negativamente ya no deberían ir a peor, sino todo lo contrario, por lo que estaría probablemente en la parte más baja del ciclo”, dice Castelo.

Y ¿hay posibilidad de OPA? Recientemente KKR lanzó una OPA sobre la alemana Encavis, que cotiza a unos múltiplos similares a los de Acciona Energía Renovables. Un valor sobre el que podría caer una oferta de compra sabiendo que “tiene un precio / valor contable de 1,13x, con caída del precio de la acción y con un free float que apenas es de un 16% (en términos de capitalización unos 1.100 millones de euros) aunque podría frenar la elevada deuda que tiene, con un ratio de deuda neta /EBITDA de 4,15 veces”, dice el experto de iBroker.

Morín esperaría a ver cómo resuelve este “conflicto” Acciona, "puesto que existen diferentes opiniones sobre la compra de dicha filial, mientras que otros “apuestan” por mantener y comprar el valor al encontrarse en sobreventa, siendo partidario, por ahora, de esta última apuesta" concluye.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.