Ocupa el sexto puesto en el ránking de compañías que han experimentado una mayor revalorización del último mes tras Bankia, Sabadell, Mapfre y las constructoras ACS y FCC, aunque sus 'recomendaciones' nada tienen que envidiar a ellas. De su lado está

, en primer término, que sus títulos han subido, sí, aunque menos que las demás y el futuro se antoja prometedor. La parte negativa de todo ello es la regulación que se le viene encima.

“El Gobierno apuesta por la implentación de medidas de austeridad a pesar de que la Unión Europa está centrada en el planteamiento de una reforma energética”, afirman los expertos de Bloomberg. Una de cal y otra de arena. A todas luces el Ejecutivo -ya lo ha anunciado la semana pasada- no está por la labor de poner un céntimo más en inversión para renovables, pero sí Bruselas y es de valorar a tenor de un negocio que proviene cada vez más del exterior.

ABENGOA & SANTANDER, BBVA, INDITEX y TELEFÓNICA (FUENTE: YAHOO FINANCE)

“Son claramente muy buenas noticias para los generadores de energías limpias”, afirma Shai Hill, analista de la compañía energética Macquarie Capital Europe de Londres. “La energía solar y termosolar es el centro” de todo ello.

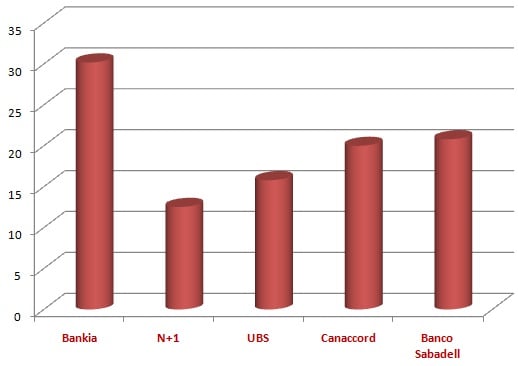

Las casas de análisis vienen a reforzar la teoría de un futuro prometedor para Abengoa. ¿Por qué? Mirando al mes de agosto, de las recomendaciones que ha habido sobre el valor, cinco lo hacen bajo la apuesta de compra a precios objetivos, eso sí, que se mueven en una horquilla de entre los 12,53 euros de N+1, 15,80 euros en el caso del broker de UBS -que recomienda a los inversores ponerse 'neutral', mientras que, si soñar es gratis y reconfortante, el broker de Bankia ve a Abengoa a un año con un precio objetivo superior a los 30 euros por título de la compañía de infraestructuras.

PRECIO OBJETIVO, BROKER

(ABENGOA)

(ABENGOA)

A la cotización actual, cercana ya a los 13 euros por título motivada por la revalorización del 24% en el último mes, hay que buscarle la primera resistencia en 15,25 euros/título, según los expertos de Serenity Markets, con el primer soporte en la zona de 8,60, así que de producirse, la caída sería considerable.

Álvaro Blasco, director de Atlas Capital, afirma, no obstante, que la compañía “está sobrecomprada, pese a que todavía tiene lejos sus objetivos”. El analista destaca “la penalización” a la que se ha visto sometida Abengoa debido precisamente “a la regulación energética” y las dudas que penden sobre ella y que el Gobierno no acierta a cerrar. Este hecho “ofrece varias dudas a los posibles accionistas” con lo que recomienda “prudencia”, esto es, “comprar pensando en el medio-largo plazo no me parece malo, pero lo lógico sería que el mercado sufriera una pequeña caída y el valor sufrirá”.

La subida de las últimas semanas ha conseguido que Abengoa superase lo que, en principio, era la resistencia a batir: 12,55 euros, tal y como apuntaba Daniel García, analista de Ideas de Trading.com. “Es la parte alta del canal” que de ser superada al alza “después” iriía a buscar “los 14,01 euros.” Si es frenado con anterioridad, “por la parte alta” a Abengoa le esperan “los 20 y 19,3 euros”, pese a que son zonas en las que podría terminar con el júbilo alcista dado que allí los inversores “están presionando bastante al valor”, concluye.

ABENGOA & SANTANDER, BBVA, INDITEX y TELEFÓNICA YTD (FUENTE: YAHOO FINANCE)