Añadir Estrategias de Inversión en Google

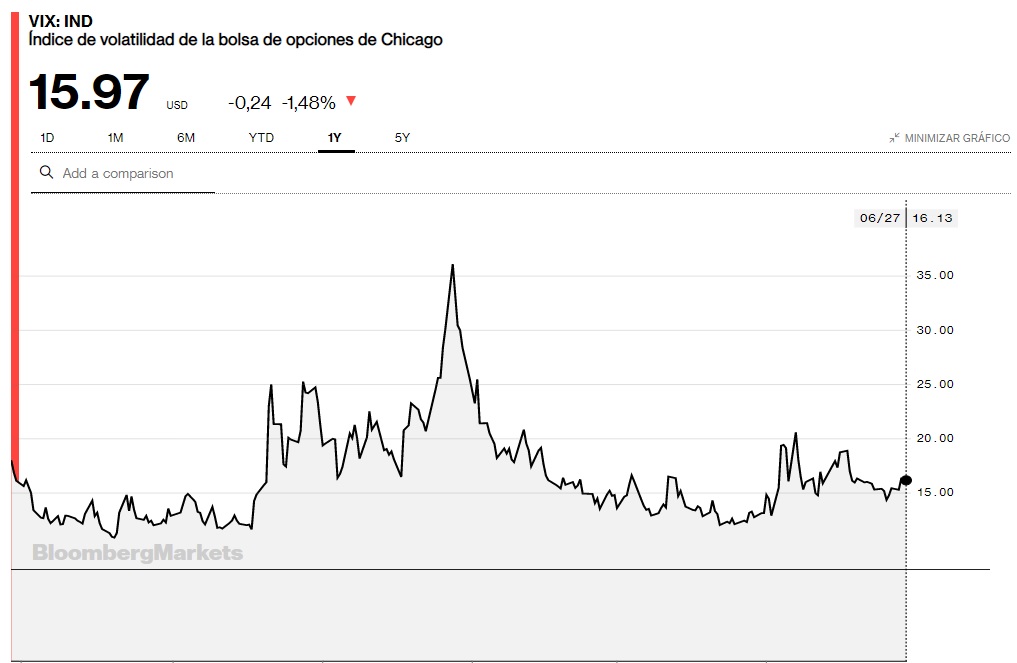

Según la praxis más habitual de los mercados, cuando la renta variable cae con fuerza, la volatilidad sube vigorizada, y viceversa. El último ejemplo, que valió a muchos para reflexionar sobre lo que podría ocurrir en un futuro nada lejano, fue durante el pasado mes de mayo cuando tras un nuevo polémico tuit de Donald Trump el principal termómetro de la volatilidad se disparó. En ese momento, el estirón del VIX alcanzó un 80% en tan solo una semana escalando a máximos de cuatro meses. Con todo, el vaivén dista mucho de los niveles de miedo que se marcaron a finales de diciembre de 2018, cuando el mercado hizo suelo, en los 36 puntos.

Cada vez parece más evidente. Elevar la tensión a su antojo es el arma de negociación que está utilizando el presidente de la primera potencia mundial en su política exterior, tal y como hizo en su momento en las fases finales de la renegociación del NAFTA. A pesar del temor creciente a que se rompa la cuerda, los expertos coinciden en seguir considerando el del acuerdo como el escenario principal, lo que no quita para que se descarte que el deseado acuerdo este a la vuelta de la esquina.

La batalla de poder entre viejos y nuevos imperios en el paisaje geopolítico anuncian una batalla dura y prolongada, a lo que se suma el lado imprevisible del proteccionismo, como la reducción del comercio mundial, potenciales presiones inflacionistas, etc.

Incluso con un eventual acuerdo entre los EEUU y China, todo indica que será una montaña rusa de titulares hasta que finalmente veamos una resolución. De no producirse el entendimiento, lo que ocurriría muy probablemente después de meses de tira y afloja, los aranceles se mantendrían e incluso se agravarían, lo que sugiere una mayor volatilidad durante más tiempo.

¿Cuál es la solución?

La tentación llama a la puerta del inversor minorista al que le quema la liquidez '¿Y si compro futuros del VIX?' “Creo que es lo peor que puede hacer un inversor. Está totalmente manipulado por los grandes jugadores”, dice el director de Bolsacash.com, Eduardo Bolinches.

Para muestra un botón. Una de las cosas que llamó la atención del mercado fue que Donald Trump decidiese dar una nueva vuelta de tuerca a las negociaciones justo cuando el S&P500 rondaba los 3000 puntos. Según constató el analista independiente José Luis Cava en aquel momento, el desencuentro se produjo justo cuando los fondos apalancados habían cancelado sus posiciones cortas y la volatilidad de las carteras de los gestores de fondos había pasado del 11% al 51%. "Con sus compras ellos facilitaron la subida de la bolsa y ellos mismos le dieron margen a Trump para que tensara la cuerda con los chinos. Basta recordar que los gestores de fondos desconfiaron de la subida de la bolsa de principios de año perdiendo parte de la ganancia. No es de extrañar que al final hayan optado por la forma más fácil de ganar algo de dinero: abriendo posiciones cortas en el VIX hasta marcar un récord histórico”.

La volatilidad como clase de activo se basa en la exposición (larga o corta) a la volatilidad implícita (a futuro) a través de derivados. De hecho, la volatilidad ofrece una amplia gama de fuentes alfa, tales como estrategias direccionales y de transporte.

Invertir en futuros del VIX es la alternativa más popular para tomar posición en volatilidad. Sin embargo, hay que recordar que al contrario que los índices de renta variable no se puede replicar y por tanto no hay una relación de arbitraje entre el índice VIX/VSTOXX y los Futuros sobre VIX/VSTOXX. De esta manera, una inversión con futuros no tiene por qué seguir el índice, el precio del futuro del VIX evolucionará por oferta y demanda. Así, si un inversor toma una posición larga en futuros del VIX es porque se espera que vaya a subir la volatilidad y a veces incluso se toma la posición como cobertura.

“No existen productos eficientes para el inversor minorista que permitan una inversión de medio/largo plazo sin asumir el riesgo de perder prácticamente todo el capital”, sentencia Tomás V. García-Purriños, responsable de Multiactivos de MoraBank Asset Management. “El problema es que es muy difícil acertar con el timing”, añade por su parte el director de formación del Instituto BME, Enrique Castellanos.

¿Por qué? Porque la volatilidad está anormalmente baja y podemos esperar que vaya a subir, pero puede permanecer obstinadamente baja más tiempo del que nos gustaría y por tanto el futuro habría que prolongarlo de vencimiento, es lo que se denomina roll over. Vender el contrato de vencimiento cercano y volver a comprar el lejano. “Como la estructura temporal normalmente es la de contango, cada vez que se role el futuro se perderá dinero. Vendemos bajo y volvemos a comprar alto, mes tras mes. Tan sólo en el momento en el que la volatilidad reviente, se ganará dinero. En ese momento, es cuando la estructura de volatilidad se invierte poniéndose en backwardation y ahí es cuando roll over es rentable para las posiciones compradoras”.

Así las cosas, la tentación está en que una posición en los inversos del VIX suele dar dinero la mayoría del tiempo, pero el resto las caídas son muy importantes, con drawdowns de hasta casi el 80%. Y es que los movimientos del VIX/VSTOXX son extremadamente violentos, y se puede pasar de 15 a 30 en un santiamén, lo que significa ganar un 100% para las posiciones compradoras y perder un 100% para las posiciones vendedoras.

¿Y si sube de 15 a 45? ¿Se puede perder más de un 100%? “Sí, por supuesto que sí”, explica Castellanos, “por esa razón tienen que cerrar posición muy rápidamente y al precio que sea. Esa desesperación por cerrar hace más violento el movimiento de corrección”.

Es lo que ocurrió en febrero de 2018.

¿Qué hacen los grandes?

Keskin Gilbert, director de soluciones de convexidad y gestor de carteras de volatilidad de Amundi. “Si las tensiones entre EEUU y China aumentan, esto debería llevar a un aumento de la volatilidad implícita y de los mercados de valores bajistas. Dado que nuestras estrategias de volatilidad direccional tienen actualmente una larga exposición a la volatilidad se beneficiarían de una volatilidad creciente. Por ejemplo, un aumento de 3 puntos de la volatilidad implícita de 1 año para los índices bursátiles en los que estamos invertidos proporcionaría un rendimiento positivo de aproximadamente +6,6% a través de nuestro motor de rendimiento direccional. La magnitud del aumento de la volatilidad dependería de la medida en que las tensiones se deterioren, del lenguaje utilizado en los tweets potenciales y, en última instancia, del impacto en el sentimiento de los inversores”.

Mikhail Krayzler, gestor del fondo Allianz Volatility Strategy. “En caso de que se den niveles elevados de volatilidad impulsados por las tensiones comerciales entre EEUU y China, la estrategia seguiría ganando prima de riesgo por variación, ya que en este caso el equipo prevé que la volatilidad implícita se mantendrá por encima de la observada. Los saltos adicionales en la volatilidad implícita llevarán a pérdidas de M2M –máquina a máquina- por un lado, pero al mismo tiempo nos permitirán abrir nuevas operaciones a niveles más atractivos y ganar una prima de riesgo más alta. Además reducimos la exposición a la volatilidad en los períodos de tensión del mercado para minimizar las pérdidas debidas a los picos de volatilidad y adaptarnos al mercado”.

Esty Dwek, Responsable de estrategia global en soluciones dinámicas Natixis IM. “Las estrategias de reducción de la volatilidad pueden ayudar a las carteras. Las estrategias de bajo volumen son un buen complemento para navegar el período de negociación y ayudar a suavizar los retornos. En el supuesto de que no se alcance el acuerdo entre China y EEUU y dado que ya estamos avanzados en el ciclo, los riesgos de recesión aumentan aún más y las estrategias de menor volatilidad pueden ayudar con las correcciones del mercado y los escenarios a la baja”.