Añadir Estrategias de Inversión en Google

El fuerte rebote que tuvieron los índices a mediados de mes, con los inversores descontando que la FED podría retirar el pie del acelerador en la subida de tipos, pudo ser un indicativo de que el mercado bajista podría haber quedado atrás. Un mensaje más hawkish por parte del mandatario de la Reserva Federal dejando claro que todavía queda camino por recorrer en cuanto a los tipos de referencia para lograr mantener la inflación bajo control, ha hecho que éstos se giren a la baja en estos primeros compases del mes de noviembre.

A nivel técnico, Roberto Moro, de Apta Negocios reconoce que “el S&P 500 se ha girado desde una resistencia, que es el 50% de la última caída desde agosto. El índice se ha apoyado en los mínimos del miércoles, en la directriz bajista que venía de agosto y en el primero de los niveles de corrección proporcional del rebote desde 3500 puntos”. Este experto reconoce que el nivel clave por debajo del cuál cabría pensar que continuarán las caídas es la pérdida de los 3.650 puntos “no sólo porque es un soporte horizontal sino porque es el 0,618% del rebote. El objetivo en ese caso son los 3500 puntos”.

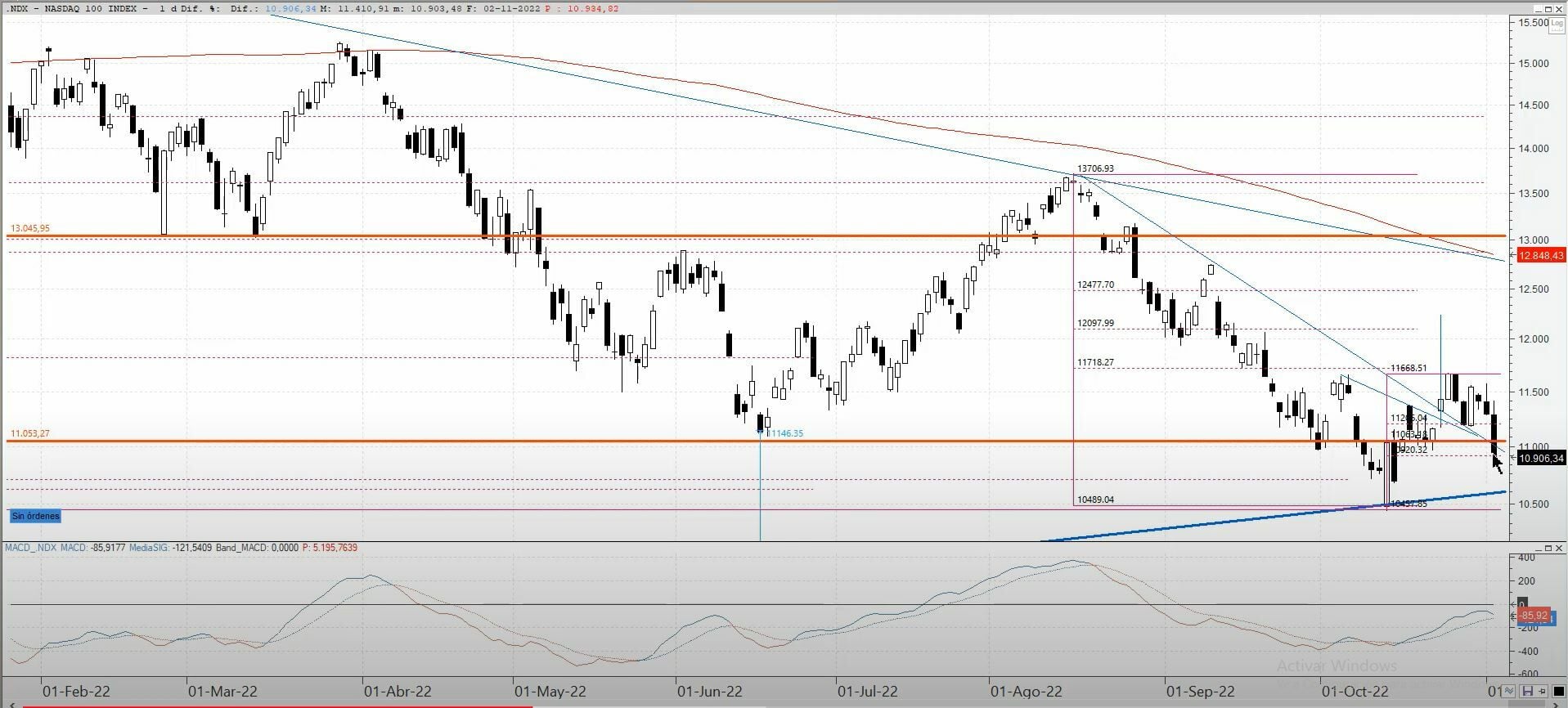

El NASDAQ 100 ha corregido al 0,382% de Fibonacci de la caída desde agosto , se ha detenido en ese nivel “sin haber sido capaz de completar la proyección mínima del HCH invertido. El miércoles el precio se clavó en el 0,618% del rebote, es evidente que es el índice más deteriorado - ya que muchos de los ilustres componentes están en mínimos anuales - y mientras siga el movimiento está claro que el mínimo que hemos visto en los 10.450 puntos no va a aguantar”, dice Moro, que cree que esto daría continuidad al escenario correctivo de medio y largo plazo. “Cuidado si el indice se va por debajo del mínimo anterior y pierde los 10.920 puntos”, alerta.

El Dow Jones ha retrocedido al 50% de corrección de toda la caída desde máximos históricos y “no ha llegado a alcanzar ningún nivel de corrección proporcional del rebote. El riesgo es que a corto plazo, si continúa la corrección, caiga más que el resto simplemente por un tema técnico”.

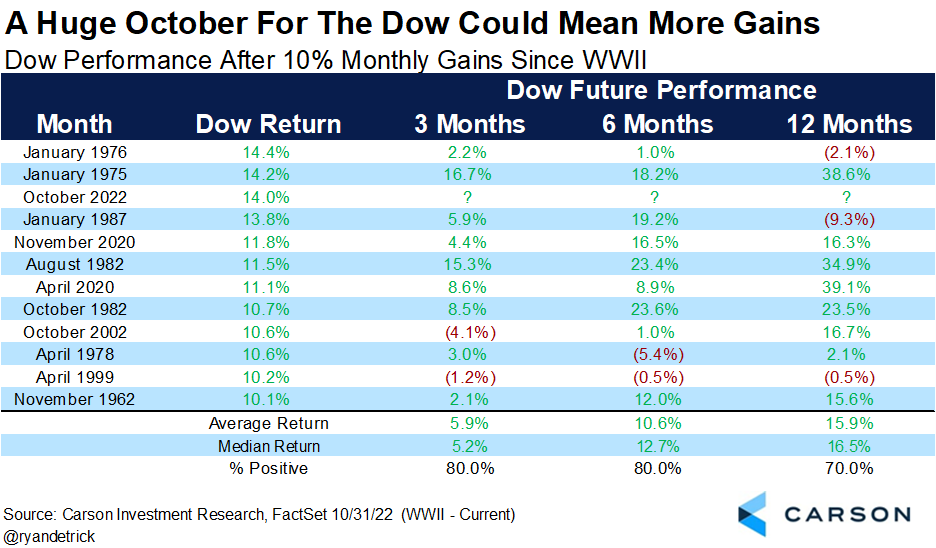

Sin embargo, a pesar de las correcciones de corto plazo, lo cierto es que la estadística va a favor de ver subidas en los índices. Carson Group asegura que “si observamos todas las ganancias mensuales del 10% del Dow jones desde la Segunda Guerra Mundial, veremos que la fortaleza futura es muy posible con subidas medias de más del 10% seis meses después y una subida cercana al 16% un año después”, lo que debería reconfortar a los inversores.

A esto se unen las estadísticas sobre las elecciones de mitad de mandato que dicen que seis meses después de estas elecciones, los mercados han sido más alcistas.

Noviembre, desde el punto de vista histórico, ha sido un mes muy sólido para las acciones. En el S&P 500, este mes ha sido el mejor en los últimos diez años y es el segundo mejor mes en un año en que hay elecciones de mitad de mandato. De hecho, octubre ocupa el primer puesto, noviembre es el segundo y diciembre, el tercero.