Añadir Estrategias de Inversión en Google

Es la pregunta que se hace Richard Skaggs, estratega de renta variable senior de Loomis Sayles quien cree que el actual mercado de renta variable sigue manteniéndose al alza y disfrutando en los últimos trimestre de una baja volatilidad poco frecuente. El índice mantiene su crecimiento acelerado y, si tiramos de estadísticas, lo cierto es que el índice no ha sufrido una corrección superior al 5% desde febrero de 2016 y, desde marzo de 2009, no ha tenido una desaceleración mayor del 20%. De hecho, prosigue este experto, la desaceleración más reciente “de sólo un 3%, finalizó el 4 de noviembre de 2016, unos pocos días antes de las elecciones presidenciales en Estados Unidos”.

A estas alturas ya sabrán qué es lo que hay detrás del alza e intentarán saber hasta dónde tiene potencial el índice americano. La verdad que una no se responde sin la otra. Comencemos.

- Los bajos tipos de interés a nivel mundial. Tal y como dice el experto, el rendimiento a 10 años del Tesoro de EEUU no se ha cotizado por encima del 3% desde finales de 2013. Lasbajas tasas de interés hacen que las valoraciones de renta variable resulten más atractivas que otras alternativas en renta fija.

- La política coherente de los bancos centrales. Ha generado un trasnfondo estable de las condiciones financieras, ofreciendo un entorno saludable para el funcionamiento de las empresas. “Es lo que ha sucedido incluso con los grandes ingresos más lentos de los últimos años”.

- El rendimiento global de la renta variable se ha afianzado con la fuerte recuperación de los beneficios ermpresariales en todo el mundo. Y de hecho, se espera que el índice S&P 500 genere este año un crecimiento de las ganancias operativas por acción cercano al 10 %, lo que marcaría el mejor año en cuanto al crecimiento de los beneficios desde el inicio de la recuperación de la crisis financiera en 2010-2011. Europa, Japón y los mercados emergentes van todos encaminados a obtener sólidas ganancias este año, después de un largo periodo de debilidad. Según los análisis de Loomis Sayles, “esta tendencia podría continuar durante el año próximo. El fuerte crecimiento de los beneficios junto con el techo de crecimiento mejorado constituye una sólida base para la confianza de los inversores, y refuerza la racha de baja volatilidad global del año anterior”.

Ya sabemos el cómo hemos llegado a esta situación pero, ¿hasta dónde puede llegar el índice?¿Cuánto queda – tras más de ocho años subiendo – de potencial en el indicador americano?

Skaggs reconoce que el crecimiento económico ha mejorado este año en todo el mundo, impulsando la confianza de los inversores en una mejora sostenible de los fundamentos del comercio. “En ausencia de condiciones que normalmente conducen a la recesión, es posible que la persistencia de la baja volatilidad se mantenga todavía durante algún tiempo. Diversos tipos de contratiempos podrían generar una desaceleración a corto plazo, en especial porque el periodo de baja volatilidad de los precios ya ha durado un cierto tiempo”.

Desde luego, es imposible predecir los acontecimientos y, por ahora, la combinación de la mejora en los beneficios, la relativa predictibilidad de las políticas de los bancos centrales y la confianza de los inversores permiten suponer que el mercado se mantendrá en alza, salvo correcciones temporales en los precios.

Desde un punto de vista de precios, los analistas de Bankinter creen que la valoración del S&P 500 estaría en 2.694 puntos que justifica un potencial del 4,1% desde los precios a los que cotizaba el índice el pasado viernes. Un precio objetivo que es inferior al pronosticado por esta casa de análisis el pasado mes de junio por distintas variables:

- Positivas: el incremento en el beneficio por acción (BPA). El BPA estimado 2018 se sitúa en 145 euros (vs. 131 euros estimado en junio para 2017). Resaltar que el BPA para este ejercicio en -0,4% inferior para el mismo periodo pero tomando como referencia la cifra existente en junio.

- Negativas: la primera es el incremento de la prima de riesgo (0,50%) ante la mayor incertidumbre generada a nivel internacional por las noticias provenientes de Corea del Norte y las dificultades por la que está pasando el primer año de mandado de Donald Trump para sacar adelante sus diversas propuestas. En consecuencia, esta se incrementa hasta 3,03% (vs 2,53% anterior). La segunda, la muy ligera subida de la TIR del bono a 10 años americando hasta 2,27% existente al cierre del informe (vs. 2,21% del informe anterior).

Por último, esta valoración implica un PER implícito de 19,6x. En definitiva, siguen manteniendo el escenario probolsas para lo que resta de 2017 y 2018.

Por su parte, Ramón Bermejo, analista independiente reconoce que en base a la repetición del patrón que se ha dado en varias ocasiones desde 1927, "podríamos pensar que existe el riesgo de que la tendencia alcista pueda persistir hasta diciembre de 2032. Esto no significa que el mercado tendrá un movimiento lineal, vemos incluso períodos laterales-bajistas de 2-2,5 años de duración pero nada que ver con caídas como las que vimos con la crisis del petróleo, las puntocom o la crisis financiera de 2008-2009. Con lo cual podemos continuar en tendencia alcista. Adicionalmente incluso de que ahora estemos en fase de expansión dentro del ciclo económico, podemos tener períodos como los hemos tenido entre el año 1974-1998 donde hay periodos recesivos".

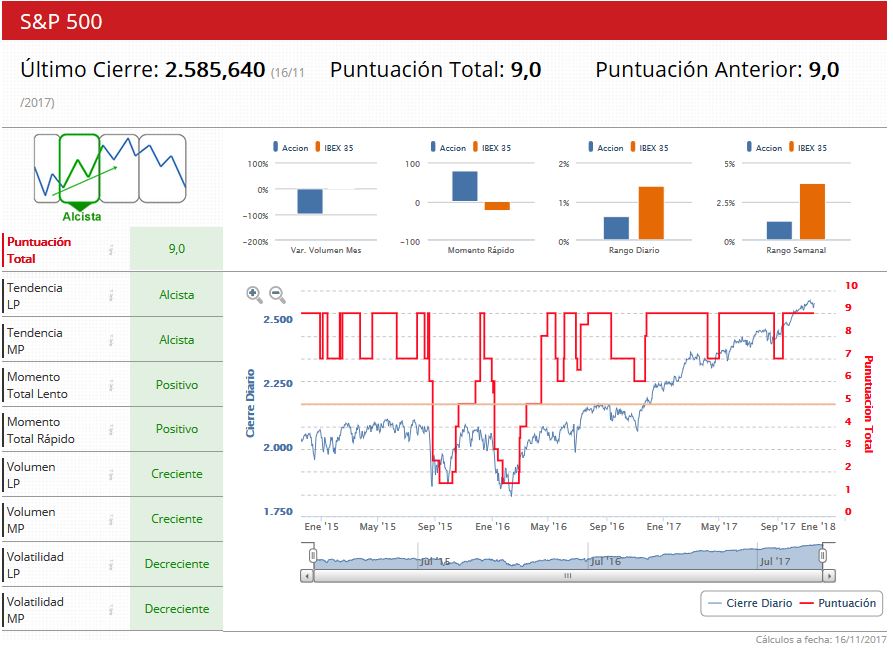

Los indicadores técnicos del índice muestran que la tendencia sigue siendo alcista, en todos los plazos, y que ofrece un momento adecuado para invertir, con todos los indicadores en varde (momento, volatilidad y volumen) para seguir viendo potencial en el indicador. Luis Francisco Ruiz, director de análisis de Estrategias de inversión reconoce que " el ciclo se encuentra bastante avanzado y la forma de actuar más adecuada es acompañar tendencia alcista, sin acumular, ajustando stops pues entendemos que la fase de exceso actual puede continuar extendiéndose".(Ver: Beneficios, ventas y valoraciones, de récord)