Añadir Estrategias de Inversión en Google

Intel, al igual que muchas firmas del sector, se vieron beneficiadas con la pandemia con el incremento en la venta de ordenadores. Pero el fin de la pandemia trajo consigo una importante reducción de los ingresos. Esto conllevó a una caída de los mismos que aún se mantuvo en el tercer trimestre. Aunque algunos aspectos vislumbran un futuro prometedor para la firma.

El beneficio neto fue de 0.41 dólares, Superando las estimaciones del consenso. Para el cuatro trimestre se esperan un incremento con respecto al mismo periodo del 2022. Sin olvidar los incrementos en el mercado de ordenadores, inteligencia artificial y fundición de chips que da un aire prometedor para el futuro de la compañía.

En concreto, espera ingresos del cuarto trimestre que oscilarían entre 14.600 y 15.600 millones de dólares, lo que supone un aumento con respecto a los 14.000 millones de dólares de ingresos del trimestre del año anterior.

Esto podría ser una señal de que la venta de ordenadores podría tener un repunte de cara a fin de año debido a la reducción de los inventarios y la normalización de los centros de datos.

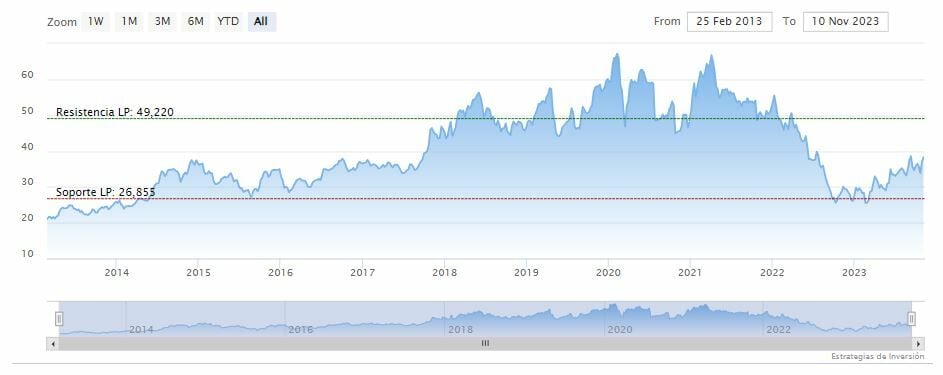

A pesar del repunte del valor de Intel este año, la firma acusa un desplome del 20% hasta los 40 dólares.

Si analizamos los últimos 3 años, la rentabilidad de las acciones fue del 3% en 2021, del -49% en 2022 y del 44% en 2023. En comparación con la del S&P 500 que fue del 27% en 2021, del -19% en 2022 y del 14% en 2023.

La inteligencia artificial también fue algo que se vio como algo negativo, ya que los actores de la computación en nube se centraron en conseguir procesadores gráficos para las cargas de trabajo de IA, en lugar de las unidades centrales de procesamiento que vende Intel. No obstante, sus soluciones avanzadas de empaquetado vieron un incremento en la demanda por parte de las principales firmas de chips de inteligencia artificial.

Sin olvidar su papel en la fundición de chips para otras empresas de semiconductores, poniéndose en frente de TSMC y Samsung.

El negocio de servicios de fundición de la empresa generó unos ingresos de 311 millones de dólares, lo que supone un aumento del 299% respecto al mismo periodo del año anterior.

¿Qué dicen los analistas?

Según Tipranks, Intel cuenta con la revisión de 27 analistas divididas en 4 compras, 19 mantener y 4 ventas. El precio objetivo promedio es de 36.87 dólares con un pronóstico alto de 56 dólares y un pronóstico bajo de 17 dólares. El precio objetivo promedio representa un cambio del -3.56% con respecto al cierre del lunes.

Fran Lee CFA, analista de HSBC, recomienda mantener con un precio objetivo en los 33 dólares.

Haria Sur, analista de JPMorgan, recomienda vender con un precio objetivo en los 37 dólares.

Srini Pajjuri, analista de Raymond James, recomienda comprar con un precio objetivo en los 40 dólares.

Intel cerraba el lunes a la baja en los 38.25 dólares. Las medias móviles de 70 y 200 periodos se mantienen debajo del precio, RSI a la baja en los 59 puntos y las líneas del MACD se mantienen sobre el nivel de cero.

El soporte a mediano plazo se encuentra en los 32.02 dólares. Mientras, los indicadores de Ei se muestran en su mayoría alcistas.

Nuevo Boletín y canal de WhatsApp para profesionales

Estrategias de Inversión lanza su canal de WhatsApp Asset Managers, dirigido a profesionales de la inversión, banqueros privados, selectores y distribuidores de fondos, y profesionales del sector financiero.

Tambien puedes apuntarte gratuitamente para que todos los miercoles te llegue nuestro boletín con contenidos exclusivos para profesionales.