Añadir Estrategias de Inversión en Google

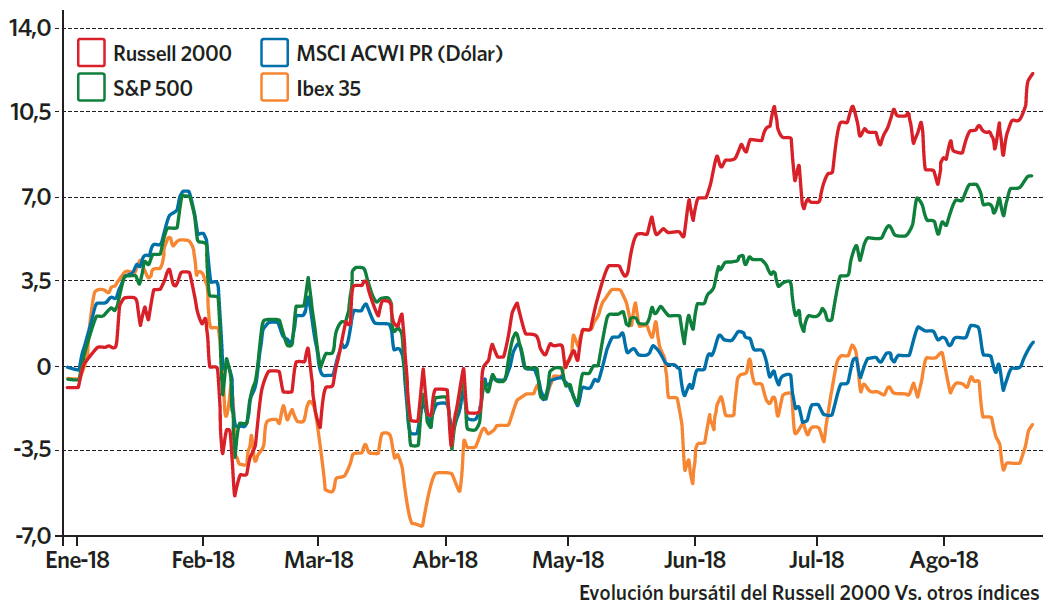

Todo el mundo hablaba de ello. Entre la arena de la playa y la siesta veraniega los inversores se han visto inundados este verano al que acabamos de poner punto final, por el entusiasmo que siempre genera la perspectiva de alcanzar un récord. Ese que, con 3.453 días a sus espaldas de tendencia alcista en el S&P500, podía coronarlo como el bull market más largo de la historia.

Desde el 9 de marzo de 2009 la rentabilidad de Wall Street ha crecido un 320%, impulsado por las políticas expansivas de la Reserva Federal, por la recuperación de la salud económica y el empujón del crecimiento de, fundamentalmente, los gigantes tecnológicos.

Con nombres como Apple o Microsoft ¿quién se acuerda de las pequeñas?

Al tomar los datos que se desprenden de Factset sell side, los analistas estiman que las ganancias de pequeña capitalización para 2019 del Russell 2000 serán del 18,3%. En el caso del S&P 500, los cálculos apuntan al 13,1%. Así las cosas, si evaluamos el atractivo por puntos, según estos estudios, las pequeñas triunfan sobre las 500 empresas cotizadas más grandes de Estados Unidos por al menos cinco, en términos de ganancias.

También es digno de mención que la llegada de Donald Trump a la Casa Blanca ha beneficiado a las domésticas small cap. Al menos por el momento. Según recuerda Mario Pires, Head of Institutional Clients, Spain & Portugal de Schroders, “han disfrutado de un mayor impulso gracias a la Reforma Tributaria, ya que “las compañías más pequeñas estaban pagando una tasa impositiva efectiva aproximadamente 600-800 puntos básicos más alta que las grandes”.

Como en todo, hay excepciones. Como grupo, las pequeñas capitalizaciones son las que más se han beneficiado de los tipos impositivos más bajos, pero la inflación sigue apuntando algunos riesgos para los márgenes, “aunque las empresas están encontrando formas creativas para gestionar el aumento de los costes de salarios y de aprovisionamiento”, concluye.

Pero no todo en el atractivo de las pequeñas estadounidenses es su saludable crecimiento subyacente. Mucho tiene que ver la percepción del mercado de que ‘las pequeñas’ están más protegidas ante las actuales tensiones comerciales.

Una perspectiva que, aunque cierta en muchos casos -recalca Ralph Bassett, Head of US Small & Midcap Equities en Aberdeen Standard Investments-, “nosotros pedimos cautela”. A su juicio, algunas compañías de pequeña capitalización “pueden encontrarse con más dificultades a la hora de gestionar sus aprovisionamientos, así como un aumento de los costes derivados de las tarifas. El impacto final debe ser calculado compañía a compañía”.

La rentabilidad de las small caps por sectores

A pesar de todo, por sí solo, el tamaño no define el éxito. Si ponemos el enfoque en cómo se han comportado las small cap por sectores, la conclusión del último año es que la energía, la salud y la tecnología siguen dominando el universo de la pequeña capitalización, con repuntes superiores al 20% y más del doble que el índice.

En el caso de la energía, el impulso de los precios delpetróleo, ha permitido a las pequeñas cotizadas liderar la contribución a su índice de referencia, el Russell 2000, con un crecimiento del 25,3% a cierre de junio.

Sin embargo, si nos fijamos en su capacidad de captación los últimos 12 meses, con un aporte del 22,4%, la tecnología (en concreto, los servicios de computación y software con un retorno del 36,3%) se perfilan como el mayor contribuyente. En cuanto a las empresas que centran su actividad al campo de la salud han aportado un 21,6% de rentabilidad, siendo la biotecnología el grupo más fuerte con un 32,1% de rendimiento.

Dentro del universo de lo pequeño, como en todas las ligas, también hay unas más grandes que otras. ¿Se cumple aquí también la regla de a menor tamaño, mayor contribución? Los datos apuntan a que sí.

En los últimos meses, la ‘empresas muy pequeñas’ o microcap, han estado liderando el mercado hasta finales del segundo trimestre. A demás, las empresas altamente especulativas se pusieron también en la cabeza a partir del mes de marzo. Según Mario Pires es algo que queda demostrado por el hecho de que las empresas no rentables superaron a las empresas con ganancias, gracias al fuerte impulso de los nombres de la biotecnología”. Atención, porque solo en el Russel 2000 hay 225 y el 90% de ellos no tienen ganancias.

Esto último, es algo a tener en cuenta a la hora de evaluar el mercado de small caps estadounidenses, ya que el otro índice de referencia principal para los valores de pequeña capitalización de EE.UU. es el S&P 600. Sin embargo, no termina de gustar a los inversores al considerarlo poco representativo. La principal diferencia es que el índice S&P excluye a las compañías sin beneficio, mientras que el Russell no. Algo significativo si se tiene en cuenta que hay una serie de empresas en el universo de pequeña capitalización con periodos de ganancias negativas. Como ejemplo clave, la mayoría de las empresas de biotecnología, requieren de paciencia.

¿Qué tienen las pequeñas que enamoran?

La respuesta parece clara: ver dónde otros no. La aventura de encontrar un diamante entre un universo tan amplio. La esencia que desprenden las pequeñas de exclusividad.

Desde la filial de Legg Mason Royce, el gestor especialista en el mercado de small caps estadounidenses Bill Hench reconoce que en el campo de la tecnología se encuentran grandes oportunidades en empresas involucradas en la automatización, el almacenamiento en la nube y otras innovaciones. ¿La razón? La evolución tecnológica está provocando que las corporaciones se vean obligadas a adoptar la innovación en sus funcionamientos, lo que debería “generar una demanda continuada, si bien cíclica —y, en ocasiones, volátil—, para las corporaciones que fabrican semiconductores y bienes de equipo, así como aquellas que operan en sectores vinculados” concluye.

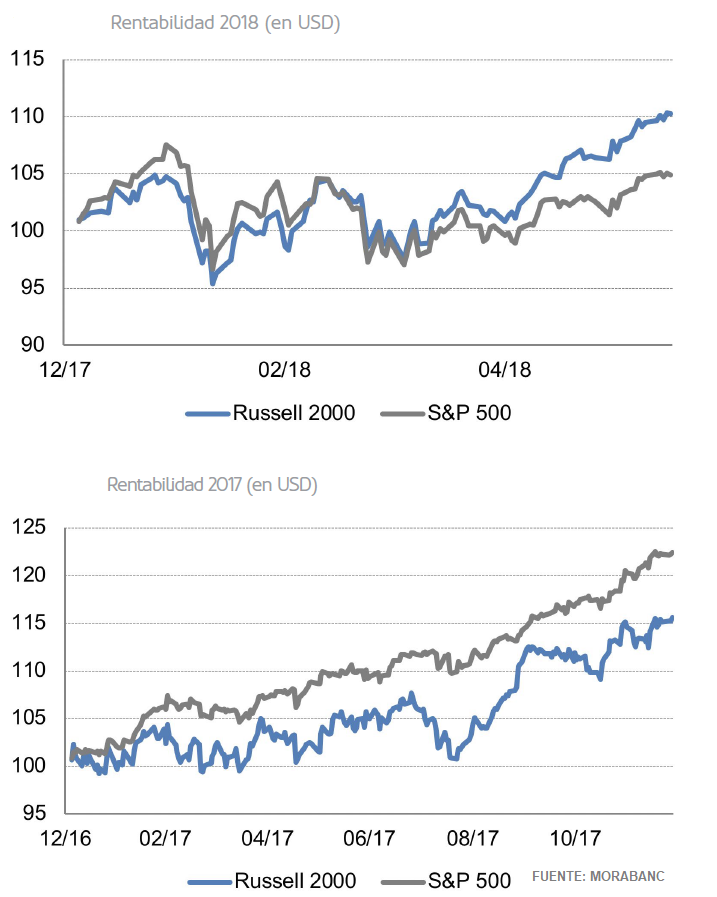

Pero como en toda aventura, el riesgo existe. Como activo, comparando cifras de Russell 2000 con el S&P500, la volatilidad realizada de las pequeñas compañías americanas es superior en la mayoría de periodos, y en los momentos bajistas las caídas de media son mayores. Sin embargo, puede tener sentido en este contexto invertir a través de un fondo -asegura J. Hernando, analista de Morabanc y CAIA, en su informe del mes de junio- ya que el número de ellos que baten el índice es muy significativo: un 42% a 5 años, o un 45% a 3 años. “Algo más difícil de lograr con el S&P500, que es mucho más eficiente y difícil de batir en el largo plazo”.

Predecir cuándo el mercado alcista bursátil estadounidense alcanzará su punto álgido, se antoja una tarea difícil sino imposible. Bien es cierto que muchas valoraciones se sitúan en niveles elevados, y las medias de las rentabilidades totales anuales a uno, cinco y diez años del índice de pequeña capitalización Russell 2000 hasta el 30 de junio de 2018 superaban con creces sus medias móviles mensuales a largo plazo.

No obstante, señala el experto de Royce (Legg Mason) Bill Hench, la economía estadounidense sigue creciendo, y los beneficios de muchas empresas de pequeña capitalización mantienen su solidez. “En adelante, prevemos un descenso de las rentabilidades a tres y cinco años en el mercado, pero resulta complicado determinar cuándo empezará o si se producirá una corrección como parte de la transición desde un periodo de rentabilidades elevadas a otro en el que las rentabilidades caerán hasta situarse en una horquilla más común en términos históricos”.

Y si algo ha escupido la realidad este 2018, es que nunca hay que olvidarse de Donald Trump. Si su actuar en materia de comercio internacional ha favorecido el crecimiento de la cotización de las pequeñas compañías, parece razonable pensar que la evolución de las negociaciones en la guerra comercial emprendida por el presidente de EE.UU., será también clave para el rendimiento futuro de las small caps americanas.