Añadir Estrategias de Inversión en Google

El panorama para los resultados del cuarto trimestre de 2022 se ensombrecen para Snap-A, la firma detrás de Snapchat. Es que el crecimiento de la competencia (TikTok, Youtube Shorts y Reels), sin olvidar los problemas en la publicidad preocupan a los inversores sobre una recuperación sostenible en el futuro según Ryan Vlastelica en Yahoo Finance.

JMP Securities rebajo su perspectiva sobre Snap la semana pasada.

“El entorno competitivo se ha intensificado para Snap, que no es una gran situación cuando se combina con un entorno de demanda más lento”, dijo Brent Fredberg, director de inversiones de Brandes Investment Partners. “El sector de la publicidad en línea sigue siendo altamente especulativo, con más riesgo, y es probable que continúe viendo una gran volatilidad en estas acciones".

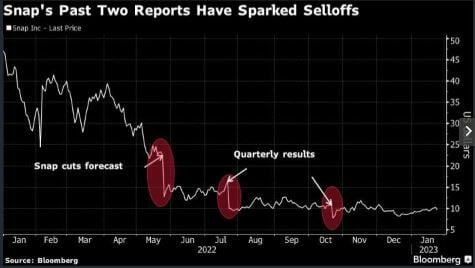

Los últimos dos informes de ganancias de Snap fueron brutales para las acciones, que se hundieron un 28% el día después de los resultados de octubre y un 39% tras el anuncio de julio, que siguió a un pronóstico de recorte en mayo. Snap promedia un movimiento del 20.4% luego de sus resultados, y Wall Street espera una reacción de tamaño similar este trimestre, con el mercado de opciones implicando un movimiento de un día del 21%.

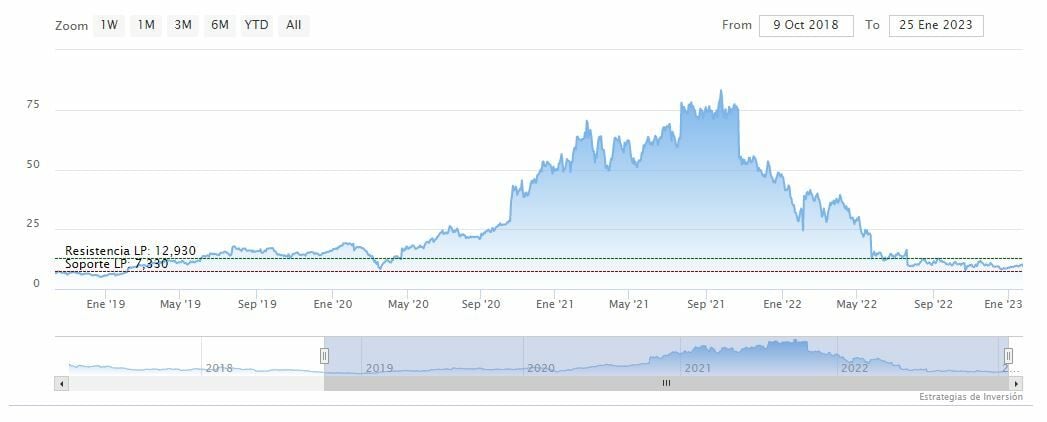

Las acciones cayeron un 81% en 2022 y han subido un 13% este año, en comparación con una ganancia del 9.7% en el índice Nasdaq 100.

Los analistas predijeron en promedio que las ganancias ajustadas de Snap cayeron en casi dos tercios, con un aumento de los ingresos del 0.5%. Si bien eso representaría el crecimiento de ingresos más lento registrado, la pregunta es si incluso eso es demasiado optimista.

The Information informó recientemente que las ventas del cuarto trimestre en Twitter cayeron alrededor de un 35%, y aunque eso refleja en parte que los anunciantes se retiraron del servicio después de la compra de Elon Musk, Bloomberg Intelligence escribió que la escala de la caída “no es un buen augurio para otros empresas de publicidad digital a medida que las empresas reducen el gasto en ventas y marketing debido a un contexto económico difícil”.

Los analistas redujeron su estimación de las ganancias de Snap para 2023 en un 21% durante el último trimestre, mientras que la perspectiva de los ingresos se redujo en un 1.6%, según datos compilados por Bloomberg.

Aún así, Snap parece barato en relación con su propiahistoria. La acción cotiza a solo 3.1 veces las ventas estimadas, no muy lejos del mínimo histórico alcanzado el año pasado y una fracción de su promedio a largo plazo de casi 12. Si bien cotiza a casi 50 veces las ganancias estimadas, el ratio precio/ventas está por debajo del de Alphabet, Pinterest y el Nasdaq 100, mientras que está a la par con el de Meta.

“Es posible que Snap pueda comenzar a atraer a los inversores de valor, pero todo comienza y termina con sus perspectivas desde una perspectiva fundamental”, dijo Scott Kessler, líder del sector global de tecnología, medios y telecomunicaciones en Third Bridge. “Además de una economía más débil, enfrenta muchos problemas de competencia a corto y largo plazo. La realidad es que, hasta el momento, no parece que los pasos que ha tomado para mejorar su posición hayan funcionado”.

Snap-A cotiza en los 9.94 dólares y la media móvil de 70 periodos se encuentra por debajo de las velas semanales. Mientras, los indicadores de Ei se muestran mixtos.