Añadir Estrategias de Inversión en Google

El pasado 2 de mayo, Berkshire Hathaway presentaba sus resultados del primer trimestre 2026 revelando que ha sido vendedor neto en el periodo mencionado. Acumulando 14 trimestres consecutivos de ventas, lo que podría ser una mala señal para el mercado según Sean Williams en Yahoo Finance.

Si repasamos los periodos, estas han sido las ventas netas hechas por Berkshire Hathaway en los últimos catorce periodos:

- Cuarto trimestre de 2022: 14.640 millones de dólares

- Primer trimestre de 2023: 10.410 millones de dólares

- Segundo trimestre de 2023: 7.981 millones de dólares

- Tercer trimestre de 2023: 5.253 millones de dólares

- Cuarto trimestre de 2023: 525 millones de dólares

- Primer trimestre de 2024: 17.281 millones de dólares

- Segundo trimestre de 2024: 75.536 millones de dólares

- Tercer trimestre de 2024: 34.592 millones de dólares

- Cuarto trimestre de 2024: 6.713 millones de dólares

- Primer trimestre de 2025: 1.494 millones de dólares

- Segundo trimestre de 2025: 3.006 millones de dólares

- Tercer trimestre de 2025: 6.099 millones de dólares

- Cuarto trimestre de 2025: 3.164 millones de dólares

- Primer trimestre de 2026: 8.149 millones de dólares

En conjunto, los directivos de Berkshire han vendido aproximadamente 194.800 millones de dólares más en acciones de las que han comprado en los últimos 3.5 años, y existe una razón clara (y preocupante) por la que esta tendencia continúa.

Un mercado bursátil históricamente caro presagia problemas para las acciones

Independientemente de cuánto valoren Warren Buffett o Greg Abel la ventaja competitiva sostenible, el equipo directivo o el programa de retorno de capital de una empresa, nada importa más que obtener el valor percibido. Durante años, encontrar gangas en Wall Street se ha vuelto un desafío.

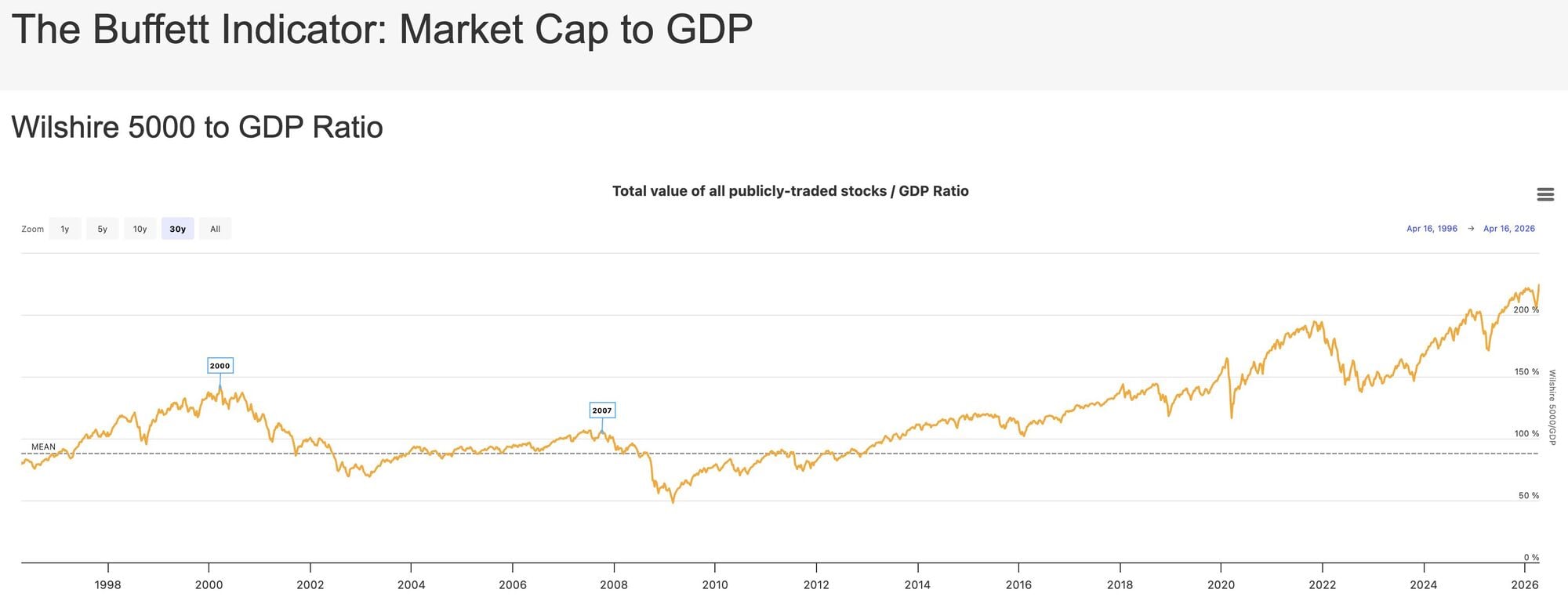

En una entrevista de 2001 con la revista Fortune, Buffett se refirió a la relación capitalización de mercado/PIB como "probablemente la mejor medida para evaluar las valoraciones en un momento dado". Este ratio se conoce desde entonces como el indicador Buffett.

Desde 1970, el valor agregado de todas las empresas públicas estadounidenses dividido por el producto interno bruto (PIB) de EE. UU. es de 0.88, o el 88%. Al 30 de abril, el indicador Buffett alcanzó un máximo histórico del 226.8%.

La situación es similar para el ratio precio-beneficio (P/E) de Shiller del S&P 500, también conocido como ratio P/E ajustado cíclicamente (ratio CAPE). En los últimos 155 años, el P/E de Shiller ha promediado un poco más de 17. ¡Cerró la sesión del 1 de mayo por encima de 41! La única vez que el ratio CAPE ha sido más alto fue en los meses previos al estallido de la burbuja de las puntocom.

Cuando el ratio precio/beneficio de Shiller supera los 30, la historia demuestra que suele ir seguido (tarde o temprano) de caídas de al menos el 20% en el índice de referencia S&P 500. Las ventas netas persistentes de Warren Buffett y Greg Abel presagian problemas para un mercado bursátil históricamente caro.

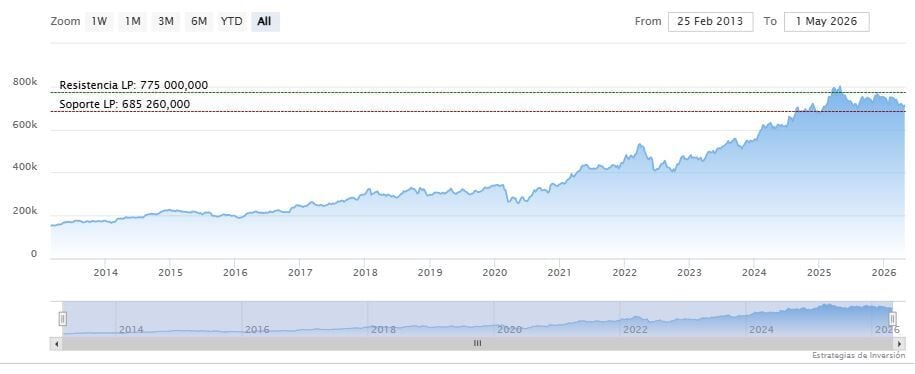

Berkshire Hathaway cerraba la semana pasada a la baja en los 710.300 dólares. Las medias móviles de 70 y 200 periodos se mantienen encima de las últimas velas, RSI plano en los 45 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 698.027 dólares. Mientras, los indicadores de Ei se muestran mixtos.