Añadir Estrategias de Inversión en Google

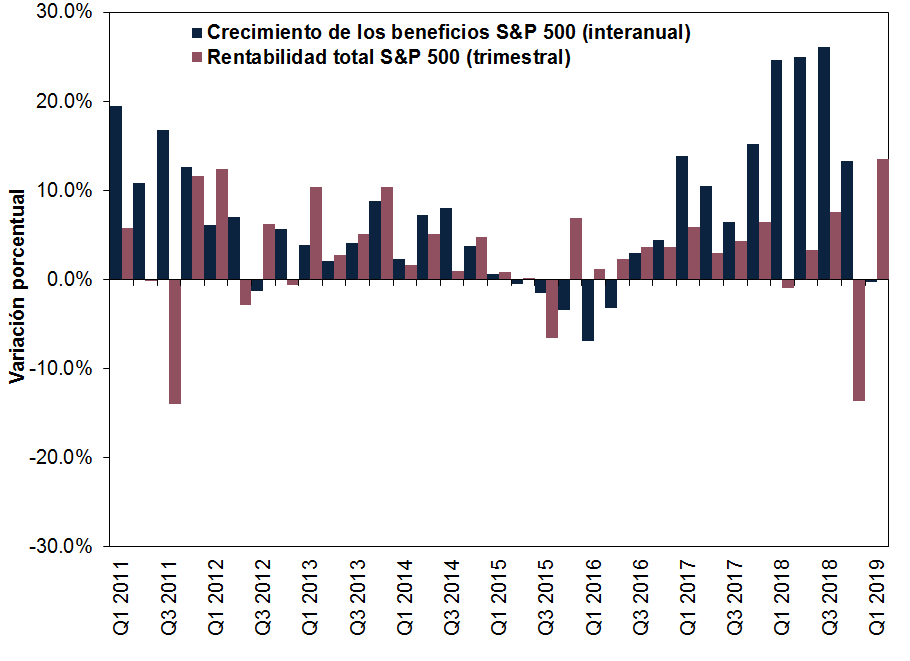

Atendiendo al índice S&P 500 de Estados Unidos, dada su extensa base de datos de beneficios empresariales trimestrales, no apreciamos una correlación evidente entre el crecimiento de los beneficios y la rentabilidad de la renta variable (gráfico 1). Algunos periodos registraron beneficios y plusvalías muy positivas; en otros, ambos fueron negativos; también se movieron en direcciones opuestas y, en muchas ocasiones, lo hicieron en la misma dirección, si bien con magnitudes sustancialmente dispares.

Gráfico 1: Los beneficios no predicen las rentabilidades del mercado

Fuente: FactSet, a 10/9/2019. Rentabilidad trimestral del índice S&P 500 Total Return y tasa de crecimiento interanual de beneficios empresariales del S&P 500 (por trimestres, 31/12/2010-31/3/2019, en dólares estadounidenses). Las fluctuaciones de las divisas podrían dar rentabilidades de la inversión superiores o inferiores.

El gráfico 1 también suscita un dilema importante: cuando las empresas anuncian sus beneficios, hace tiempo que los mercados de renta variable los han descontado. El gráfico muestra los beneficios y la rentabilidad bursátil en un trimestre dado, a pesar de que los resultados trimestrales se anuncian a trimestre vencido, cuando los «correspondientes» rendimientos del mercado ya son cosa del pasado. En 2009, por ejemplo, las bolsas se dispararon en el segundo trimestre, mientras que las empresas anunciaban unos resultados del primero que dejaron que desear1 . Al parecer, los inversores miraban hacia delante proyectando la recuperación de las plusvalías que se reanudaría avanzado el año. Más adelante, al desplome de las acciones del tercer trimestre de 2011 le acompañó un fuerte repunte de los beneficios del segundo, pero, a nuestro juicio, los temores del inminente colapso de la eurozona pesaron mucho más en el ánimo inversor que las buenas noticias empresariales.

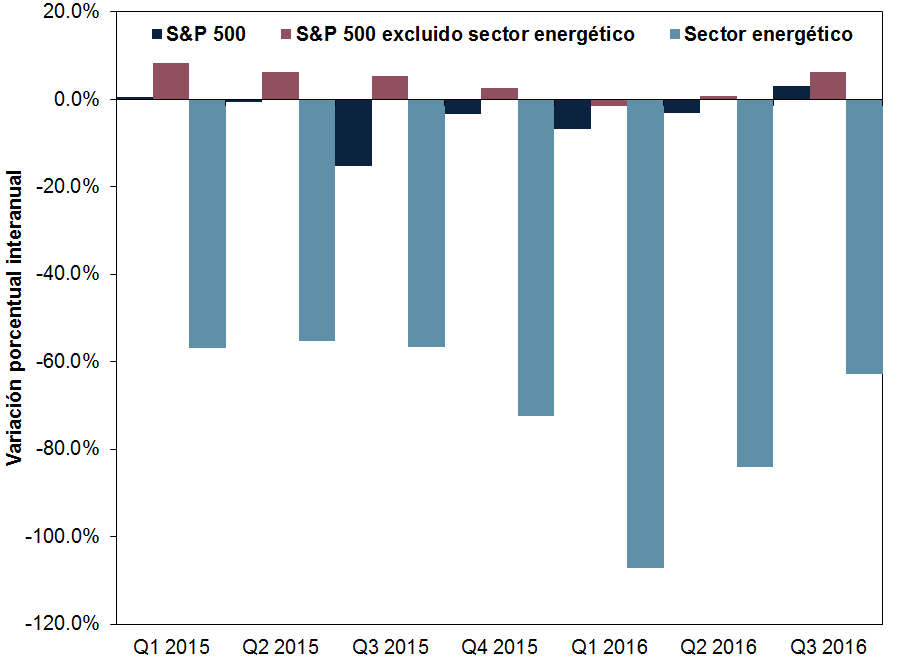

La historia reciente nos muestra que un recorte de los resultados no es necesariamente un factor bajista, ya que estos suelen estrecharse durante cortos periodos durante los mercados alcistas y luego retoman la senda del crecimiento. Entre 2015 y 2016 las ganancias corporativas del S&P 500 descendieron en términos interanuales durante cinco trimestres consecutivos, pero el mismo índice progresó un 3,4% durante el mismo lapso2 . Elíndice general de beneficios empresariales acusó pérdidas, sobre todo por el sector energético, afectado por la caída de los precios del petróleo Brent (-75,2% entre 30/6/2014 y 20/1/2016) debido al exceso de oferta de los productores de petróleo de esquisto (shale oil) de EE.UU. Los pronunciados descensos de los beneficios de este sector bastaron para lastrar el resultado agregado, incluso a pesar del buen comportamiento de otros sectores. Sin contar la energía, los beneficios fueron por lo general decentes.

Gráfico 2: Un solo sector puede distorsionar los resultados empresariales agregados

Fuente: FactSet, a 13/9/2019. Crecimiento interanual de los beneficios del S&P 500, del sector energético y del S&P 500 excluido el sector energético (1T 2015-3T 2016).

En otras palabras, las pérdidas no indicaban una debilidad del conjunto del mercado. Los parqués de todo el mundo experimentaron una corrección -movimiento brusco impulsado por la confianza de entre el -10% al -20% - durante esa fase, pero en ningún caso un mercado bajista.

Más cercana en el tiempo es la ligera rebaja de los beneficios del S&P 500 en el primer y segundo trimestres de 2019. Los expertos pronostican un dato similar para el tercer trimestre, si bien aquella se debió a que el recorte de impuestos en EE.UU., aprobado a finales de 2017, supuso para las empresas un gran ahorro de costes puntual en 2018 que generó una rápida expansión interanual de los resultados del año, aunque también marcó un elevado hito con el que se compararían en 2019. Pensamos que las leves caídas de apenas un 0,3% interanual en el 1T y un 0,4% en el 2T significan resistencia3 . Los beneficios también cayeron durante una temporada a finales de la década de los noventa antes de recuperarse. Ese retroceso no consiguió acabar con lo que para entonces era el mercado alcista más largo de la historia.

Es frecuente que los resultados corporativos de un índice general se debiliten al final de una expansión. En este contexto, en el primer año suelen dispararse, ya que las cifras nimias de la recesión ofrecen una base comparativa baja para la mejora interanual; en los siguientes años, los programas de reducción de costes implantados durante y después de las vacas flacas pueden seguir impulsando los beneficios y generar un rápido crecimiento. A medida que madura la fase alcista, el mantenimiento de alzas elevadas se complica año a año, ya que los puntos de referencia interanuales se elevan y las empresas agotan su capacidad de recortar costes a medida que la mayor demanda les obliga a incrementar la producción. Entonces, el avance de los ingresos se convierte en el motor principal de los resultados y en una señal cada vez más relevante de la salud de la empresa. En particular, la facturación del S&P 500 continuó remontando en el primer semestre de 2019, a pesar de la contracción de los beneficios.

Muchos intentan analizar estas situaciones valiéndose de ratios como el PER a futuro o PER forward, que compara el precio de una acción con las expectativas de beneficios para el próximo año, o el PER ajustado al ciclo o CAPE, que utiliza los beneficios de los últimos 10 años ajustados a la inflación. Se argumenta que estos muestran si las acciones están caras frente a los beneficios futuros, en el caso del primero, o en relación con la historia reciente, en el caso del CAPE. Sin embargo, el PER a futuro no nos parece predictivo, es más un indicador de confianza que de los puntos de inflexión del mercado. La sabiduría popular se centra en el numerador ‒la cotización‒ porque su incremento ‒o descenso‒ afecta al cociente, haciendo que las acciones parezcan caras ‒o baratas‒. Da a entender que unos precios más elevados hoy son bajistas, mientras que si son más bajos es un factor alcista.

Pero esa interpretación ignora el denominador los resultados de la empresa. El PER a futuro puede aumentar si las perspectivas de beneficios caen en mayor medida que la cotización y moverse en sentido contrario si se invierte la relación. Por ello esta ratio suele estar por las nubes en mercados alcistas, cuando la valoración de los títulos rebota antes que las ganancias corporativas: no es una señal de una sobrevaloración del mercado.

El otro inconveniente de recurrir a esa ratio a corto plazo es que, cuando esta se halla en niveles altos, puede seguir aumentando y viceversa, ahondar en las caídas. Ninguna cota predeterminada desencadena por sí misma un nuevo mercado alcista o bajista. El CAPE ni siquiera refleja bien el estado de ánimo, ya que su formulación lo hace aún más retrospectivo que los resultados trimestrales. El dato actual incluiría fases extremas como la crisis financiera mundial o la de la deuda de la eurozona, que hoy en día no afectan a la rentabilidad de las empresas. Consideramos, asimismo, que el ajuste por inflación añade otro sesgo porque crea una falsa comparación. El CAPE relaciona los precios nominales con los beneficios ajustados a la inflación según una medición «esotérica» de la misma, no obstante las plusvalías nominales, no ajustadas, que obtienen los inversores. Para nosotros, una deformación estadística adicional que limita su alcance.

Publicidad

Fisher Investments España ofrece la posibilidad de gestionar su plan de jubilación desde 350.000 euros. Y así poder capitalizar los ahorros actuales para tener una buena jubilación en el futuro sin que se note la pérdida de capacidad adquisitiva.

Descárguese gratuitamente la guía Maneras de evitar 9 errores de inversión y reciba actualizaciones periódicas. En esta guía y sus actualizaciones obtendrá información sobre qué riesgos debería evitar al crear una cartera de inversión, cómo aprovechar las oportunidades de los mercados mundiales o qué tipo de errores debería evitar al invertir en su futuro.

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126. Fisher Investments Ireland Limited es una empresa privada de responsabilidad limitada registrada en Irlanda que también opera bajo la denominación Fisher Investments Europe (“Fisher Investments Europe”). Fisher Investments Ireland Limited y sus nombres comerciales están inscritos en el Registro Mercantil de Irlanda, Fisher Investments Europe y Fisher Investments España, con los números 623847, 629723, y 629724. Fisher Investments Europe es una empresa regulada por el Banco Central de Irlanda. La dirección registrada de Fisher Investments Europe es: 2nd Floor, 3 George’s Dock, International Financial Services Centre, Dublin 1, D01 X5X0 Ireland.

Fisher Investments Europe externaliza parcialmente aspectos de las funciones cotidianas de asesoramiento de inversión, compraventa de valores y gestión de carteras en sus empresas asociadas. En concreto, la elaboración de informes de idoneidad de inversión se lleva a cabo, en parte, a través de Fisher Investments Europe Limited, que opera bajo el nombre de Fisher Investments UK (“Fisher Investments UK”), y la toma de decisiones diaria sobre la estrategia de cartera a través de Fisher Asset Management, LLC, que opera bajo el nombre de (“Fisher Investments”). Tanto Fisher Investments Europe como Fisher Investments UK, Fisher Investments u otras filiales podrían llevar a cabo funciones de compraventa de valores.

Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.