Ante esta incertidumbre, los expertos de Jefferies acaban de publicar una lista con algunas compañías “value” que están atractivas a estos niveles de cotización. Explican que pueden ser una buena oportunidad para los que quieran estar durante un largo tiempo en los mercados, aunque quieran rotar su cartera. Estas cuatro empresas tienen una recomendación de compra por parte de los analistas de la firma.

1- CBS: La cadena de televisión cae casi un 15% en lo que va de año, con lo que los expertos de la firma consideran que el descenso la ha situado en un punto interesante para entrar. Consideran que la cotizada podría estar en una mejor posición que sus competidoras para subir en bolsa, sobre todo por los programas de primetime, su franquicia de programas deportivos que incluyen la emisión de la NFL, por ejemplo.

La cadena está dominando las parrillas estos meses y podría seguir haciéndolo en el resto del año, explican. Además, está en medio de un proceso de recompra de acciones y algunas firmas consideran que podría reducir su capital en un 25% en los próximos dos años, con lo que eso son ganancias seguras para sus accionistas.

Para los analistas de la firma, la compañía tiene muchas posibilidades de seguir mejorando el negocio y con un PER de 12 veces se ha convertido en una opción atractiva para la entidad.

En Jefferies le otorgan un precio objetivo de 62 dólares, lo que generaría un potencial de revalorización de más de un 30% desde los niveles actuales. El objetivo, además, está en línea con el consenso.

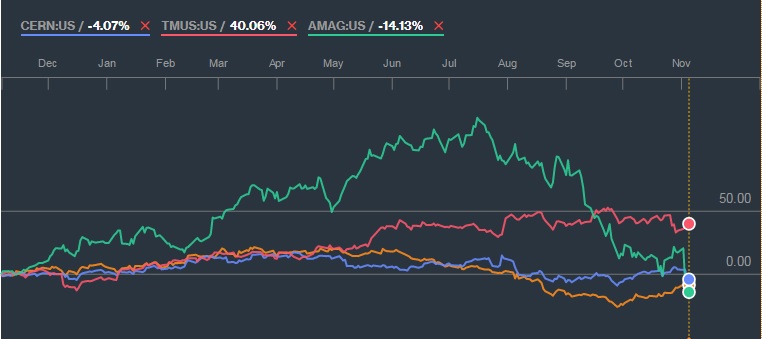

2- Cerner: Se trata de una compañía ligada al sector de la salud cuyo potencial pasa inadvertido para el mercado, en opinión de los expertos de Jefferies.

Los expertos de Jefferies le otorgan una recomendación de compra y un precio objetivo de 76 euros, lo que implicaría un potencial de casi un 25% con respecto a la cotización actual.

3- T-Mobile: El valor que ven los expertos de la firma de inversión en esta empresa es muy claro y, de hecho, consideran que los ahorradores deberían comprar en momentos de debilidad en el mercado.

De hecho, recientemente la empresa cayó más de un 6% tras presentar unos resultados que no gustaron al mercado. Un movimiento como el que los analistas de la entidad consideran que debería ser aprovechado para entrar en el valor.

Desde un punto de vista técnico, apuntan que el valor cotiza en estos momentos en la parte más baja en la que se ha movido el valor desde la primavera.

En la entidad los analistas le dan un precio objetivo de 45 dólares, lo que implicaría un potencial alcista de más de un 15% desde los niveles actuales.

4- AMAG Pharmaceuticals: En la firma aprecian la profundidad del portfolio de medicamentos que tiene esta compañía, aunque en los últimos resultados presentó unos resultados más débiles de los esperados en uno de sus principales medicamentos.

Recientemente la firma ha tocado mínimos de un año por las fuertes caídas que ha sufrido desde julio. Apuntan los analistas de la firma que los niveles de cotización actuales están descontando que de aquí a 2018 la empresa no vendería nada por ese fármaco llamado Makena y cuya licencia expira ese año.

Los expertos creen que desde los niveles actuales de ventas y beneficios la compañía solo tiene espacio para crecer, además, no descarta la posibilidad de que se convierta en un objetivo de compra en una operación corporativa.

En estos momentos, los analistas le dan un precio objetivo de 70 dólares, lo que implicaría más que duplicar su valor actual que está por debajo de la cota de 31 dólares.

Explican en la entidad que esta estrategia de inversión estaría destinada solo a los perfiles con un largo plazo de inversión.

QUIZÁ LE INTERESE LEER:

“Seleccionamos los valores con mejor dividendo, menor Per y mejor recomendación”

“En un entorno de baja rentabilidad, ¿qué opciones le quedan a los inversores?