Añadir Estrategias de Inversión en Google

El enfoque es simple: la posición tomada en los mercados de futuros debe generar una ganancia que compense las pérdidas que se experimentarían en la cartera bajo gestión.

Dado que estas coberturas deben ser realizadas antes de que se produzca el impacto para ser efectivas, los gestores utilizan técnicas para identificar el riesgo de mercado. Se describen a continuación.

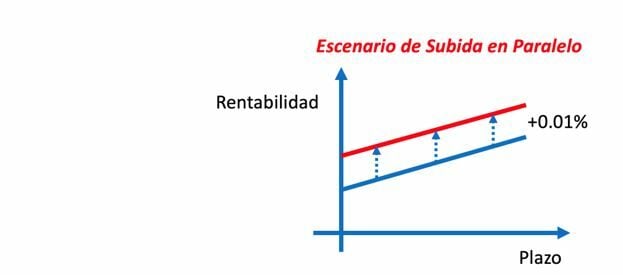

Ante cambios en paralelo de la curva

Este es un escenario que evalúa el impacto de una subida en paralelo de los tipos de interés de la curva de tipos. Consiste en desplazar en paralelo habitualmente un 0.01% la curva de tipos y revaluar la cartera con esa nueva situación, acorde a los resultados se establecerá cobertura.

Un ejemplo:

Un gestor de carteras de renta fija en euros plantea un escenario de subida de tipos en paralelo del 0.01%. Con ese nuevo Input para los tipos, la cartera arroja unas pérdidas de 7,500 de euros. La duración promedio de su cartera son 5.2 años.

¿Cómo podría el gestor protegerse de este impacto a través del uso de futuros?

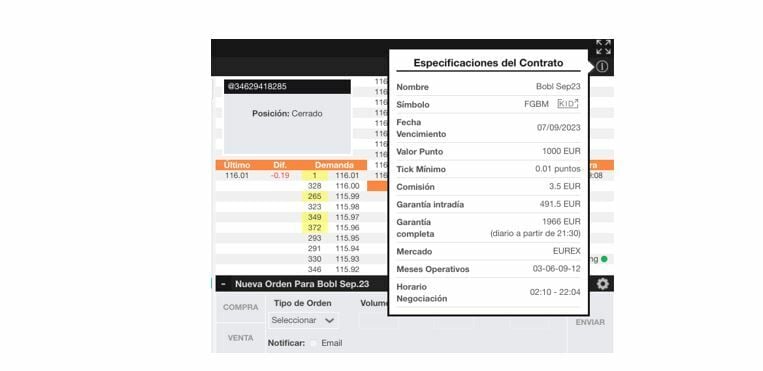

Dado que su cartera posee una duración de 5.2 años, el instrumento más adecuado sería el futuro BOBL de EUREX, que posee una cesta de Bonos entregables del Tesoro Alemán en un rango de 4.5 a 5.5 años. Ahora es necesario establecer cuántos futuros serían necesarios para establecer cobertura. Para ello es necesario conocer cómo reacciona el precio del BOBL cuando los tipos de interés suben 1 punto básico (0.01%). Viendo las características del futuro en la pantalla de negociación de iBroker, podríamos establecer dos aproximaciones a la cobertura:

Aproximación “gruesa”: Asumiendo que la duración del futuro coincide con su vencimiento, 5 años, esto implica que para subidas de 1 p.b. de los tipos, el futuro bajaría 5 p.b. en precio. Dado que cada “Tick” del futuro del BOBL son 10 euros (1000x0.01), esto nos daría que la sensibilidad del futuro a cambios de 1 p.b. serían 50 Euros (5 Ticks x 10 euros). Para producir 7,500 de beneficio serían necesarios:

Nº Contratos=(Sensibilidad a cubrir)/(Sensibilidad contrato)=7,500/50=150

El Gestor debería Vender 150 Futuros BOBL para cubrirse las pérdidas de la cartera ante subidas de 1 p.b. de los tipos en Paralelo. Debe vender ya que cuando suben los tipos de interés bajan los precios de los Bonos.

Aproximación “fina”: para estimar de manera más precisa la sensibilidad del contrato de futuro es necesario conocer cuál de los Bonos entregables es el más barato de entregar, el MBE, más barato entregable (o CTD en inglés Cheapest-to-Deliver). Esto define cuál de los bonos entregables de la cesta es más atractivo en rentabilidad en el mercado de Repos. Una vez conocido este bono (su determinación escapa del alcance de este artículo) la sensibilidad del Contrato BOBL se determinaría a través de la siguiente relación:

Sens.Futuro~(Sens.CTD)/fc

El fc corresponde al Factor de Conversión y es simplemente una proporción conocida asociada a cada entregable de la cesta y que depende de la relación entre el Bono teórico que representa el BOBL, de cupón 6%, y los entregables de diversos cupones la cesta.

Una vez determinada finamente la sensibilidad del contrato en función de su CTD, se procede como se ha comentado anteriormente.

Cobertura por vértices de la curva

Cuando se realizan coberturas ante movimientos en paralelo de la curva, se ignoran otros escenarios como pueden ser los comentados en el artículo anterior asociados con cambios en la pendiente de la curva, “Steepening” y “Flattening” (aumento y disminución de la pendiente respectivamente).

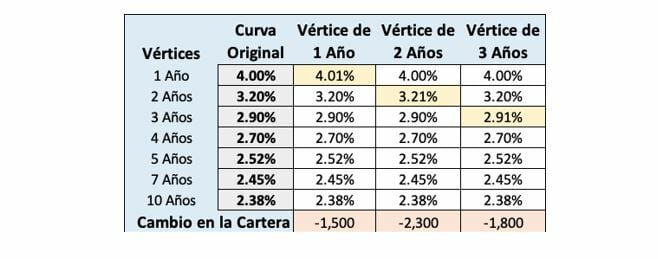

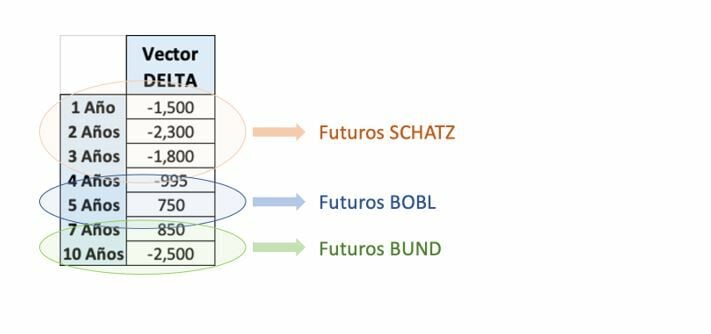

Para mejorar la técnica de cobertura, los gestores de carteras extraen la sensibilidad de la cartera para cambios de 1 p.b. en cada uno de los vértices de ésta, obteniendo lo que se conoce como el Vector Delta de la cartera. La metodología implica subir en 1 p.b. los vértices de la curva, dejando los demás puntos igual y ver como se afecta la sensibilidad. Se muestra para los primeros tres años en la siguiente tabla:

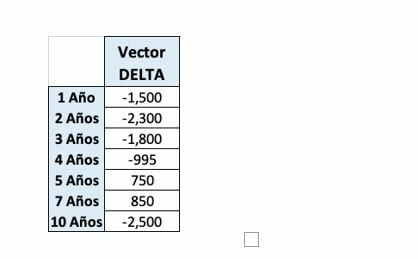

Continuando el proceso de perturbación de 1 p.b. para todos los vértices podríamos extraer un vector de sensibilidades, Vector Delta como el que se muestra:

El gestor podría entonces cubrir las sensibilidades por período con coberturas en diversos futuros, por ejemplo, en nuestro caso:

La suma de las sensibilidades de los vértices de 1, 2 y 3 años se cubriría con Futuros SCHATZ, 4 y 5 con futuros BOBL y 7 y 10 con futuros BUND, por ejemplo. Esta sería una aproximación básica, también se podrían agrupar tomando en cuenta las duraciones: así la sensibilidad del vértice a 4 años podría ser cubierto en 33% por el SCHATZ y un 66% en BOBL, etc., todo dependerá de las preferencias del gestor.

Con esta forma de cubrir se reducen grandemente las imperfecciones de la cobertura en paralelo pues al intervenir en más puntos de la curva, se recogerían los efectos de cambio en la pendiente.

Hay que tener en cuenta que las coberturas con futuros sobre bonos sólo protegen contra cambios en la pendiente de la curva de TESOROS, no protegen de cambios en los márgenes de crédito en caso de que la cartera contenga Bonos Corporate.

Si quiere invertir en opciones y futuros con iBroker, puede hacerlo fácilmente pinchando en este enlace.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta. Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos. El presente artículo puede considerarse pieza publicitaria de iBroker.