Añadir Estrategias de Inversión en Google

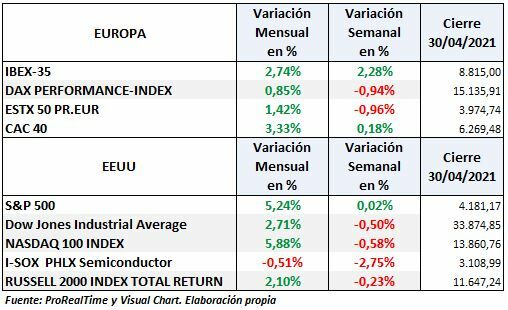

Semana y mes han concluido con una jornada negativa para todos los índices, pero nos han dejado un mes de abril muy positivo, con subidas mensuales del 5,88% en el NASDAQ 100, 5,24% en el S&P 500 con cierre en 4.181 y 2,71% en el DOW JONES Ind.

En Europa, el IBEX 35 ha subido un 2,74% mensual con cierre en 8.815, el Dax ha subido un 0,85% y el EURO STOXX 50 un 1,42%

Sin embargo, la última semana nos ha dejado descensos en casi todos los índices, excepto IBEX 35 (+2,28%), CAC 40 (+3,33%) y el S&P 500 plano (+0,02%).

Aparte del temor que infunde en los inversores estadounidenses su presidente Biden por las subidas de impuestos a los rendimientos del capital, los temores se sitúan en la inflación y el tapering.

Los anuncios de la intención de subir los impuestos por parte de Biden frenan momentáneamente las cotizaciones, pero el efecto lo veremos cuando se tenga una idea más concreta o aproximada de cuantos puntos podrá subir en función de los apoyos que tenga en el Senado para llegar a un determinado nivel de aumento de los mismos.

Lo que probablemente suceda es que los inversores afectados quieran consolidar rendimientos a un menor coste impositivo. Al pretender gravar mucho más las plusvalías de capital, los inversores se desprenderán de aquellos activos cuyas plusvalías latentes puedan ser erosionadas por las subidas de impuestos y, en consecuencia, se produzca la venta de dichos activos. Tras ello, si alguien quiere obtener rendimientos frente a unos bonos cuyos cupones tienen un rendimiento irrisorio tendrán que volver a invertir a través de las bolsas.

La inflación es temida por todos y el indicador preferido por la Fed para medirla es el PCE, pues bien, este índice de precios se publicó el pasado viernes y salió en 2,8% desde el 1,6 del mes anterior. La FED piensa que va a haber un repunte de la inflación, pero dicen que será temporal y tras el repunte descenderá a los niveles cercanos al objetivo. El temor de los inversores es que no sea así y se mantenga en niveles elevados, ya que después, las medidas que deberían tomar para enfriar la economía y llevar la inflación a niveles razonables tendrán que ser duras y perjudiciales para las bolsas.

Ya hay materias primas por las nubes como la madera que ha pasado desde agosto de 2020 en 592 a los 1.500 el viernes o los futuros del cobre que se han situado en máximos de una década en 4,456.

¿Qué conlleva la recuperación económica y la subida de la inflación? El tapering, es decir, el recorte en la compra de bonos por parte de la FED. Cuando se sepa cuando comenzará, provocará una corrección en las bolsas ya que todo apunta a que sea antes de lo previsto.

Es probable que en una de las dos próximas reuniones del FOMC se mencione el asunto y los nervios de los inversores queden a flor de piel. De hecho, el presidente de la FED de Dallas, Robert Kaplan dijo el viernes que “cree que el banco central debería comenzar a discutir sobre la desaceleración o reducción de sus 120.000 millones de dólares en compras mensuales de activos. ”Argumentando que hay excesos y desequilibrios en los mercados financieros".

Por su parte, el presidente de la FED Jerome Powell, dijo que no quería que el banco central comenzara a “hablar sobre” la reducción gradual todavía. Y en su conferencia de prensa el miércoles, reiteró que pensaba que las conversaciones sobre una reducción gradual eran prematuras.

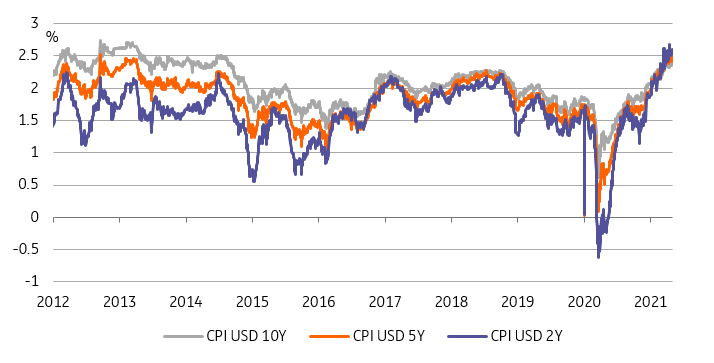

Pero cuidado porque los swaps de inflación no están distorsionados por la FED y muestran que las expectativas de inflación tanto a corto como a largo plazo están en máximos de una década:

Problemas para la tecnología: los microchips

El cuello de botella producido por los problemas existentes en la cadena de suministros de microchips preocupa a los inversores en tecnología, ya que están presentes en el corazón de todos los productos digitales que nos rodean, aunque muchas veces no se puedan ver. Si el suministro se reduce o se para, la producción se puede ver afectada. Por ejemplo, los automóviles llevan del orden de un centenar de microprocesadores.

En 2020 y debido al confinamiento, las ventas de ordenadores y otros dispositivos para trabajar en casa aumentaron con fuerza mientras caía la demanda de automóviles, lo que les hizo recortar sus pedidos de microchips y la situación obligó a los fabricantes a cambiar sus líneas de producción. Cuando la situación comenzó a recuperarse en el segundo semestre, la demanda de las tecnológicas continuó y el sector de automoción volvió a demandar microchips, pero las fábricas de microchips no se encienden y apagan como si fueran una bombilla, ponerlas en marcha lleva cerca de dos años. En síntesis, es fácil que el problema no quede resuelto hasta julio.

Resultados

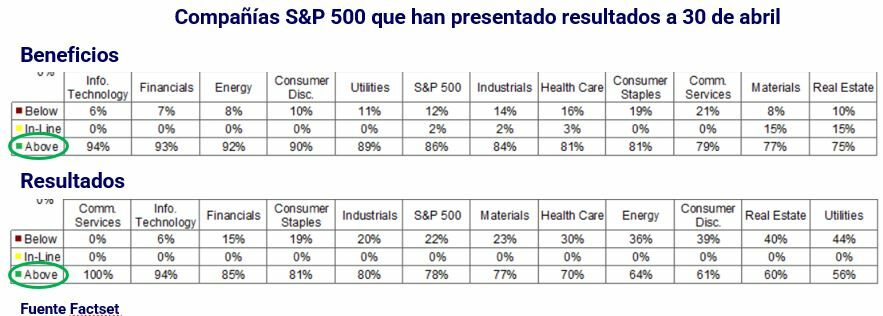

La campaña de resultados está siendo excelente. Esta semana presentaron los suyos las FAAMG (Alphabet, Amazon, Apple, Facebook y Microsoft) con beneficios y resultados del primer trimestre que mostraron su dominio frente a cualquier otra empresa cotizada. En muchos casos, unidades de negocios relativamente pequeñas enterradas dentro de los gigantes están generando más ingresos que las empresas tecnológicas de renombre. A continuación, de las compañías del S&P500 que han presentado resultados se muestran los porcentajes de las que los han dado mejor de lo esperado y peor de lo esperado.

En Europa

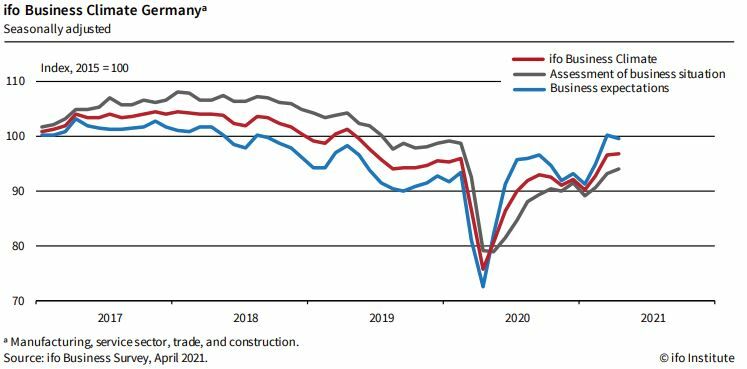

Cuidado con la inflación en Alemania porque alcanzó el 2%, superando el objetivo del BCE por primera vez desde abril de 2019, impulsada principalmente por los costos de la energía:

Por otra parte, las perspectivas comerciales alemanas empeoran inesperadamente debido al virus y la escasez de suministro.

El cayó a 99,5 desde los 100,3 puntos revisados, frente a un aumento esperado a 101,2. El 45% de las empresas del sector manufacturero alemán informaron sobre la mayor escasez en la cadena de suministro en tres décadas:

Vértigo ¿está justificado?

No deja de llamar la atención que habiéndose presentado unos resultados mucho mejor de los esperado por parte de las FAAMG, los mercados no hayan mostrado fuerza y las subidas en los índices se hayan estancado prácticamente des de mediados de abril.

Los analistas más representativos de los grandes bancos de inversión llevan previendo techos en el mercado desde hace tiempo, hace meses lo situaban en los 3.800 puntos del S&P500 y conforme el tiempo y la evolución de los mercados les quitaba la razón, iban subiendo sus expectativas.

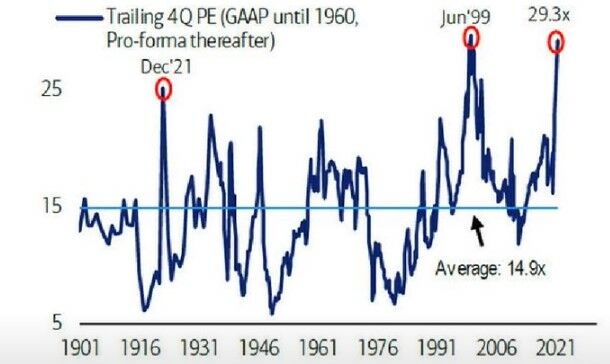

Realmente las subidas han sido exageradas, llevando la cotización de los valores a precios excepcionalmente altos si los medimos por el PER o por los multiplicadores de beneficios y en muchos casos se han producido burbujas especulativas.

¿Cómo explicar esta situación? por la suma de varios aspectos:

Las inyecciones de liquidez por parte de los bancos centrales han sido las que han promovido las exageradas cotizaciones de las compañías como se observa en el siguiente gráfico.

Cómo se explica el freno en los índices

Por ajuste de la sobrevaloración de las acciones: si las acciones no suben y los resultados son mucho mejores su PER desciende y van ajustando los excesos.

Gestores de grandes fondos: aparte de los rebalanceos mensuales, que también provocan caídas en la cotización de las acciones o al menos frenan las subidas, ha habido un flujo importante de capital (57.000 millones de dólares) a fondos monetarios, es decir a cash, lo que indica cierto temor o prudencia por parte de dichos gestores o que podrían estar en proceso de distribución. De ser así, podríamos pasar aún una temporada en la zona actual e incluso producirse una cesión.

El temor de los inversores a la inflación, al tapering y a la subida de impuestos se está extendiendo.

SITUACIÓN TÉCNICA

EEUU

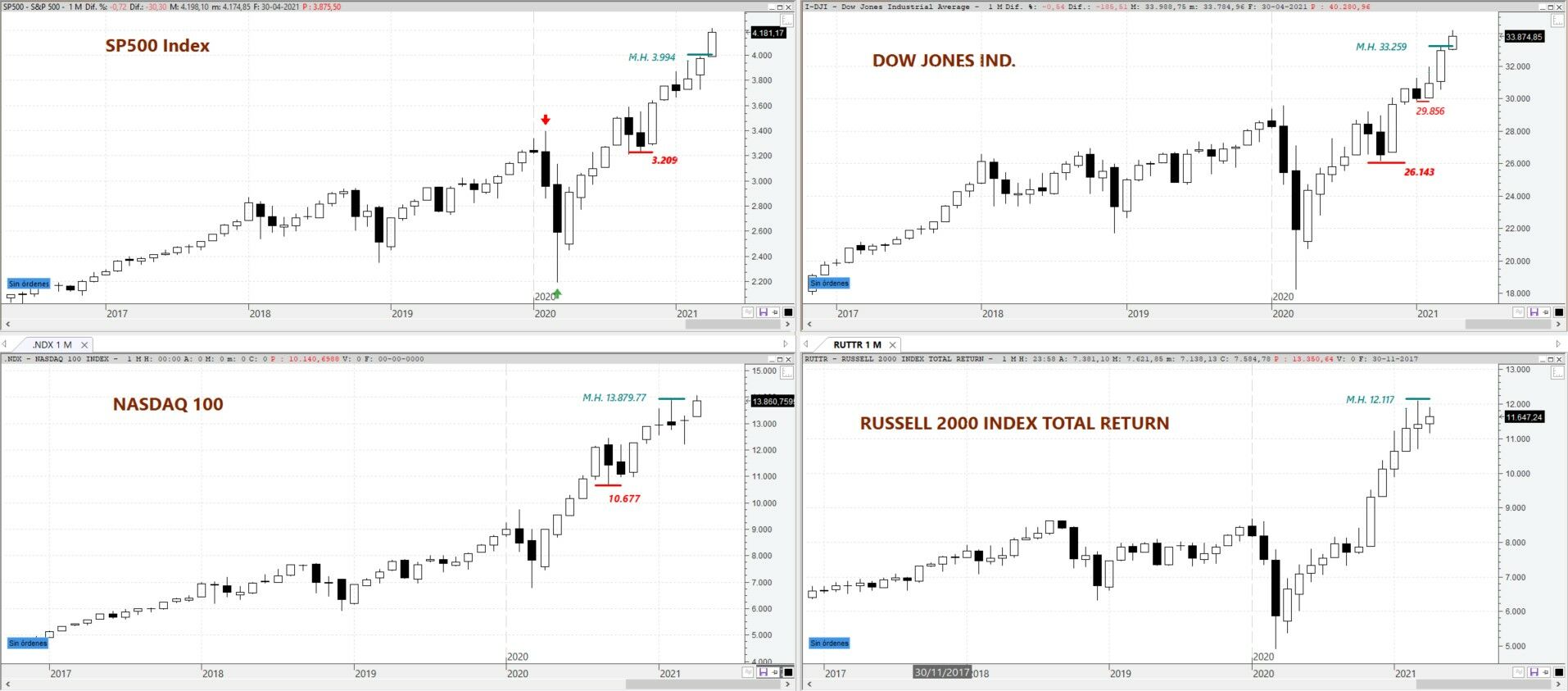

El cierre de vela mensual sigue apuntando claramente al alza para el largo plazo. Es alcista como queda claro en el siguiente gráfico:

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico mensual

Si bajamos a los semanales, empiezan a mostrar algunas dudas y ajustes que quedan patentes en gráfico diario.

En diario y de cara al corto plazo, en los gráficos se ve que las dudas comenzaron a aparecer a mediados de abril por la debilidad del índice de semiconductores de Filadelfia que ha implicado divergencias bajistas, las que de momento se están resolviendo con la lateralización de los precios. En el caso de acentuarse podrían dar lugar a una corrección en cualquier momento.

S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000 en gráfico diario

Europa

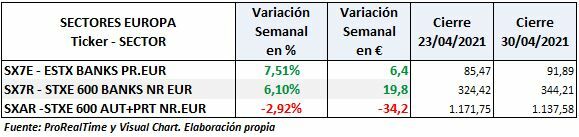

La situación es similar pero la influencia de la tecnología en los índices europeos es mucho menor y nuestra atención se centra en los sectores de Automoción y Bancos.

Los sectores bancarios se han comportado muy bien pero el que presenta problemas es el de Automoción, ya que no logra romper al alza de forma clara por la fuerte resistencia a la que se está enfrentando desde mediados de marzo.

La lateralización de los precios viene desde el 6 de abril:

Dax, EURO STOXX 50, CAC 40 e IBEX 35 en gráfico diario

El IBEX 35 está notando el impulso otorgado por los bancos y su aspecto ha mejora mucho, su problema está en esquivar el efecto de arrastre del resto de índices, pero mientras los bancos aguanten, el Ibex podría aguantar mejor que el resto.

En caso de producirse una corrección valoraremos mediante los retrocesos posibles opciones de entrada, pero para ello deberían perder antes los siguientes niveles que debemos vigilar como primer soporte: