Situación intradía. Recuerdos del pasado y del futuro

Las bolsas europeas registran considerables bajadas a estas horas.

Dos problemas clave están centrando las caídas.

Por un lado tenemos el aumento de la tensión en Ucrania. El fin de semana ha sido pródigo en incidentes, y tiene toda la pinta de que Putin está pensando en invadir zonas del Este de Ucrania como hizo con Crimea, o al menos no tiene ninguna intención de que baje la tensión. Hoy mismo el gobierno alemán ha manifestado su gran inquietud por el recrudecimiento de las tensiones y la bolsa rusa cae más que las demás, por encima del 3%.

El segundo motor bajista es la caída del viernes en EEUU. Otro papelón de los duros, centrándose sobre todo en las acciones más sobrevaloradas, que ahora mismo están sobre todo en el Nasdaq.

Hoy Bloomberg advertía que la negociación de opciones de venta o puts en el Nasdaq el viernes fue enorme, y eso es indicio de que muchos operadores están cubriéndose por si acaso.

No se veía un volumen tan alto de puts desde el flash crash del 7 de mayo de 2010. Parece que esta vez sí que se está asustando más de uno y de dos.

No es mala idea actualmente usar las opciones en la situación actual. Vean esta interesante idea, que daba Ahorro Corporación en su último boletín de volatilidad.

Explotaríamos los reducidos niveles de volatilidad mediante coberturas baratas y...

La volatilidad ATM a 3 meses del EuroStoxx 50 se ha reducido 3pp desde el 14 de marzo, hasta 15,3% y cotiza en torno a los niveles precrisis (15,3% vs. 15,7% en promedio del periodo 2006–2007). Por otra parte, el EuroStoxx 50 ha subido un 6% desde el 14 de marzo y acumula una revalorización del 28,9% desde el 24 de junio. Aprovecharíamos la baja volatilidad para cubrir las ganancias acumuladas por el EuroStoxx 50 mediante put compradas. El skew 90–110 a 3 meses se ha reducido 0,5pp desde el 14 de marzo, hasta 7,3pp, si bien cotiza por encima del nivel medio observado desde septiembre de 2012, 6,9pp (ver cuadro 2) y nos permite abaratar el coste de las coberturas mediante put spreads (compra de una put y venta de otra put con strike inferior).

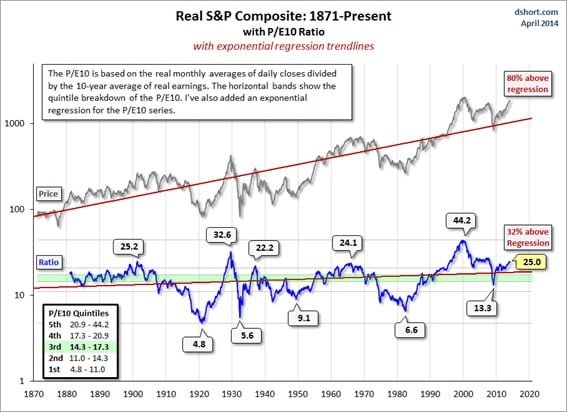

El verdadero problema de Wall Street, es que las valoraciones alcanzadas dejan poco valor a las acciones en la situación actual.

El PER de Shiller del S&P 500 a cierre del viernes, es decir PER a 10 años ajustado por inflación era de 25,34. El PER medio histórico es de 15,91. Y sólo dos veces en la historia se ha estado por encima, en 1929, y en el 2000, justo antes de grandes caídas. Eso sí se extremó mucho el movimiento antes de caer, en el 2000 se llegó a 44 y en 1929 a 30. Pero desde luego es evidente que empeñarse en ver valor en un PER tan alto, es quizá buscarle tres pies al gato.

Aquí tienen una imagen bastante interesante a este respecto.

Mientras el PER de Shiller del Russell 2000 y de muchos sectores del Nasdaq, sí que alcanzan el nivel de disparate.

En cuanto al PER normal mucho menos fiable, actualmente en 15,2. JP Morgan emitió una nota el viernes recordando que el PER en 2007, justo antes de que empezaran los problemas, también fue exactamente de 15,2.

Pero claro, los bonos parecen poco atractivos, porque sus tipos tienden a subir. Y es cierto. Pero la historia nos muestra algo sorprendente. Que en esos períodos de subidas de tipos, como puede ser el futuro en EEUU, no en Europa, las carteras de bonos no lo hacen tan mal como parece.

Muy interesante a este respecto este artículo de Mark Hulbert.

Don’t dump your bonds when interest rates rise

Opinion: Return on bond portfolio can be positive even with higher rates

Mark analiza la peor época aparentemente para las carteras de bonos. Toma de 1966 a 1981, y como referencia una cartera de bonos a 5 años. Fue un período aparentemente letal, porque la rentabilidad de los bonos a 5 años se triplicó. Fue una época de mucha inflación inducida por la subida de los precios del petróleo.

Pues bien, esa cartera a 5 años, en un período tan hostil dio una rentabilidad media cada año del 5,8%. Como vemos ningún problema…

Es más, comenta un estudio científico hecho por Martin Leibowitz and Anthony Bova, que demuestra sin lugar a dudas que en época de subidas de tipos estos bonos siguen yendo bien. ¿Por qué? Pues porque los números demuestran que la bajada de cotización se compensa porque conforme la cartera vence y se compran nuevos bonos el tipo de interés más alto que pagan compensa con creces esa otra parte negativa.

Ya saben que hace mucho que aconsejo vigilar el número de valores que acompañan a los índices a máximos para saber cuando la tendencia de verdad se agota, pues en estos casos, siempre acompañan pocos valores.

Pues bien el Dow Jones tocó máximos históricos el viernes antes de caer, acompañado sólo por 3 valores de los 30. Esto empieza a ponerse feo. Cuidado. Sólo J&J, Caterpillar y United Tech, cerraron a menos del 2% de sus máximos de 52 semanas. Esto es una muy mala señal. No la consideramos como de cierre inmediato de cualquier posición y salida huyendo de este índice, porque hay otros índices que están a menos del 3% de distancia. Pero hay que empezar a llevar cuidado. Hay 7 valores a más del 10% de sus máximos.

En El S&P 500 hay 116 valores a menos de 3% de sus máximos.

No es la alarma roja aún, pero esto empieza a no pintar bien.

Por lo demás Europa sigue con otro factor sobre la mesa, la posibilidad de que el BCE esté listo para montar otra QE. De momento es sólo una especulación, y desde luego, conociendo a los alemanes, no es nada seguro. Es cierto, que si esto fuera así el subidón de muchos meses que podrían experimentar las bolsas europeas podría ser de los que hacen historia, pero insisto, en que no es nada seguro ni mucho menos. Desde luego si pasara, ni Ucrania, ni Wall Street ni nada, la subida sería muy importante.

De momento hoy no ha gustado que Nowotny dijera que de momento no está previsto que el BCE entre en acción.

Buenos datos en España que no han podido ser descontados por el contagio de la debilidad del resto de bolsas.

En este gráfico comparativo de Markit, lo pueden ver, ha sido la producción industrial, que en interanual se ha ido al mejor nivel desde hace bastante tiempo.

Demos ahora un repaso a un sistema como venimos haciendo desde hace algún tiempo.

ACTUALIZACIÓN MARZO’2014 SISTEMA DE TRADING MINI S&P 500

Como cada fin de mes TRADERALIA publica el seguimiento del “Sistema de trading Mini S&P 500” en gráfico de velas mensuales y con media simple (SMA) de 12 periodos.

Al cierre de la última sesión de MARZO de 2014, el futuro del Mini S&P cotiza en los 1.867 puntos y por encima de su SMA de 12 meses situada en 1.749 por lo que el "Sistema de trading Mini S&P" mantiene la posición larga o comprada abierta el 31-01-2012 en 1.308 puntos. Dicha posición, al cierre de la sesión del lunes 31 de marzo de 2014, acumula desde su apertura unas plusvalías latentes de 559 puntos o 27.950 $ por contrato.

El balance acumulado de trades ya materializados (agosto 1998 – enero 2012) arroja un resultado positivo de 1.584 puntos o 79.200 $ para un único contrato del futuro del Mini S&P y con solo 12 operaciones en todo el periodo.

Pueden ver la explicación del sistema y la tabla de operaciones y rentabilidades acumuladas en los últimos 15 años en el siguiente enlace: