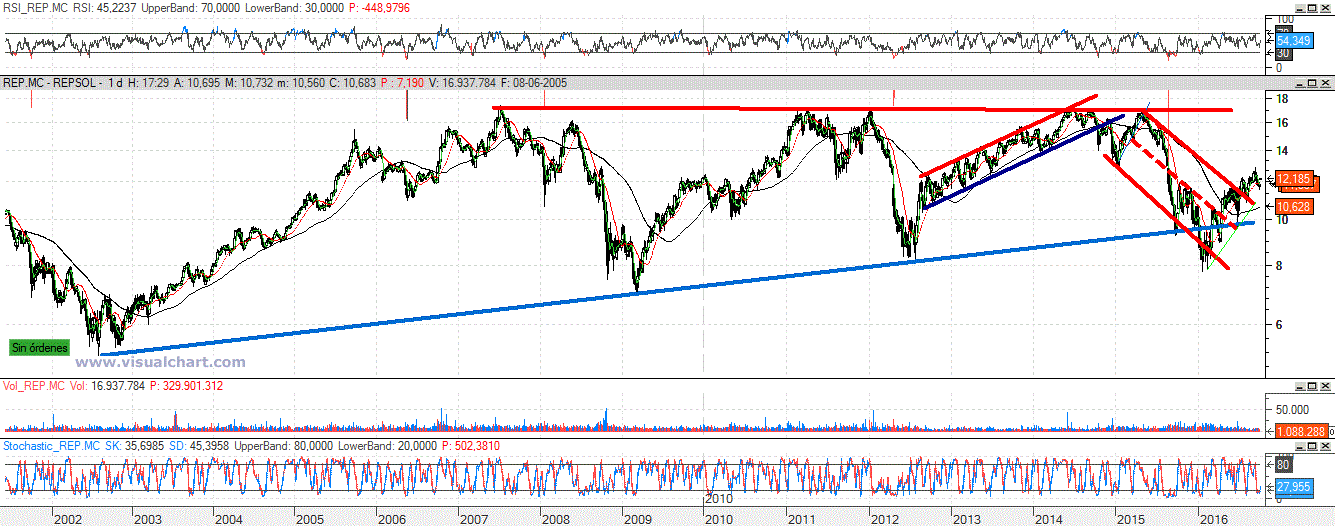

Con la crisis financiera, su cotización descendió hasta los 6,95 euros en el 2009 desde donde retomó su tendencia alcista. Sin embargo, al no ser capaz de marcar nuevos máximos históricos en el año 2012, el valor volvió a girarse a la baja para volver a testear la tendencia de largo plazo y tras rebotar ante dicha tendencia, el valor inició de nuevo un impulso alcista que le llevó aproximadamente dos años después a superar esos máximos de 2012. Sin embargo, asistimos a un nuevo fracaso de marcar nuevos máximos históricos y el valor volvió a girarse a la baja y lo que es peor, a perder la tendencia alcista de largo plazo, que finalmente no pudo soportar la presión de venta fruto de la depreciación del precio del petróleo aunque pudo recuperarla más tarde.

Análisis

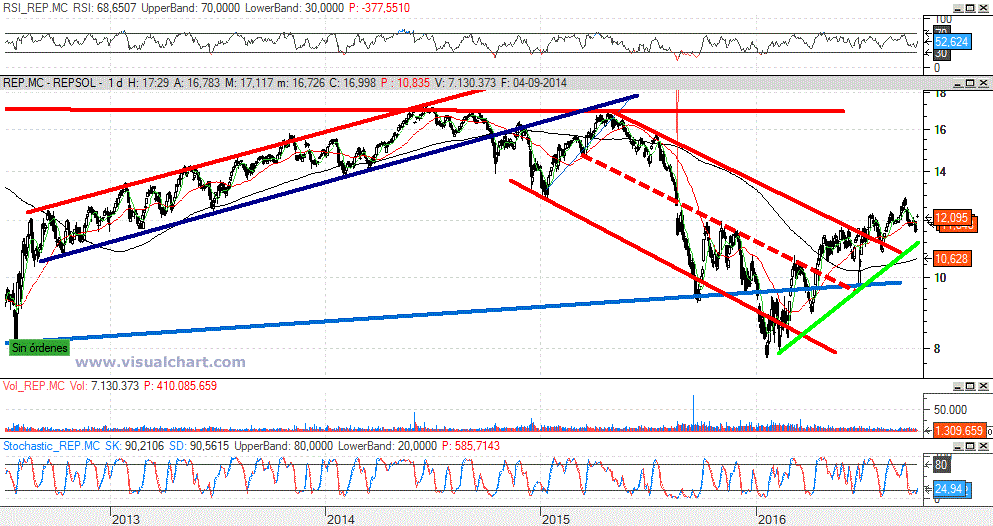

Como se puede observar en el siguiente gráfico diario, los precios estuvieron moviéndose dentro de un perfecto canal alcista desde que rebotase en la tendencia alcista de largo plazo en el verano de 2012 hasta ese intento fallido de marcar nuevos máximos históricos, pero su ruptura por la parte baja supuso un movimiento de consolidación lateral muy amplio aunque con un sesgo bajista al tener una clara sucesión de máximos y mínimos decrecientes. De hecho, el deterioro técnico de este valor en la segunda parte del año 2015 quedó patente al perder el importante soporte de los 16,50 euros y con ellos la pequeña tendencia alcista iniciada con el año. Luego vino la ruptura de la media móvil de 200 sesiones, y tras un proceso de pull-back al rebotar desde el también soporte vital de los 14,75 euros, terminó cayendo dramáticamente en busca del soporte de largo plazo en la zona de los 9,50 euros desde donde inició una reacción alcista hasta chocarse con la proyección paralela de la tendencia bajista actual y que dio como resultado un giro a la baja para colocarse claramente por debajo de la tendencia de largo plazo a ver precios no vistos en más de 6 años. Tras ello, vemos una nueva reacción que le ha llevado, primero hasta la proyección paralela y más tarde ante la parte superior del canal bajista y en la que este verano por fin a podido superar además de realizar un pull-back a ella posteriormente.

Escenario

Por tanto y teniendo en cuenta la situación del valor me plantearé una estrategia dual:

- - Alcista: Tomaré posiciones alcistas es capaz de superar los máximos intradía marcados tras la apertura en los 12,22 euros con el objetivo de alcanzar la parte superior del canal alcista en los 14,50 euros. Todo con un stop inicial en los 11,79 euros.

- - Bajista: Tomaré posiciones bajistas si se pierden los 11,79 euros con previsión de volver a testear la tendencia alcista en los 11,26 euros y si la pierde continuar hasta la media de 200 sesiones que se encuentra ahora en los 10,62 euros. Protegeré dicha posición con un stop inicial en los 12,22 euros.

.jpg)

¿Cómo llevar a cabo esta estrategia con WARRANTS?

En base al comentario técnico anterior, las estrategias a desarrollar con Warrants son:

- Alcista: En este caso podría ser interesante comprar el Warrant CALL strike 13 de REPSOL emitido por Société Générale (F7210) con fecha de vencimiento 16/12/2016 y una elasticidad de 10.43 para un perfil de riesgo alto, o la compra de un Warrant CALL strike 13 emitido por Société Générale (F7212) con fecha de vencimiento 17/03/2017 y una elasticidad de 6.87 para un perfil de inversión más conservador en plazo.

- Bajista: En este caso podría ser interesante comprar el Warrant PUT strike 10 de REPSOL emitido por Société Générale (F7214) con fecha de vencimiento 17/03/2016 y una elasticidad de 5.62 para un perfil de riesgo conservador en plazo.

La evolución de la estrategia alcista con el Warrant CALL Strike 13 de REPSOL emitido por Société Générale (F7210) con fecha de vencimiento en 16/12/2016, precio de compra de 0.22 euros para un Spot en 12.22 Euros y objetivo de subida hasta los 14.5 Euros, sería:

La elasticidad de un Warrants representa, en términos porcentuales, lo que gana o pierde el Warrant por la variación de un 1% en el activo subyacente.

Nota: Para la simulación presentada en esta estrategia, se ha utilizado el Pricer, herramienta disponible en la página de Warrants de Société Générale http://es.warrants.com. Los datos son orientativos y en ningún caso suponen una oferta en firme de Société Générale.

Aviso Legal

Análisis del activo subyacente elaborado por Eduardo Bolinches, director de Bolsacash.com. Selección del Warrant adecuado elaborado por el departamento de Warrants de Société Générale.

El presente documento es de carácter comercial y no de carácter legal. Todos los productos presentados en este documento son objeto de un folleto registrado en la CNMV; dicho folleto está disponible en la página web de la CNMV y en la página web es.warrants.com. Los inversores deben consultar el folleto antes de invertir y en particular la sección “Factores de riesgo”. Determinada información en este documento puede provenir de fuentes externas a Société Générale. No se garantiza la exactitud, la exhaustividad o la pertinencia de la información establecida a partir de fuentes externas aunque éstas estén consideradas como fiables. La información de mercado aquí contenida se basa en información constatada en un momento dado y que puede variar con posterioridad a su publicación. Antes de invertir en estos productos, usted debe hacer su propia valoración del riesgo desde un punto de vista legal, fiscal y contable, sin depender exclusivamente de la información que le proporcionamos y consultando, si lo estima necesario, sus propios asesores en la materia o cualquier otro asesor independiente. En la medida que cumpla con la legislación aplicable, Société Générale no acepta responsabilidad alguna por las consecuencias financieras o de cualquier otra naturaleza que resulten de la inversión en estos productos. El producto puede ser objeto de restricciones en lo que respecta a determinadas personas o en determinados países en virtud de las distintas regulaciones nacionales aplicables a dichas personas o en dichos países. Por consiguiente, le corresponde al inversor asegurarse de que está autorizado a invertir en este producto. El producto es susceptible de sufrir variaciones considerables pudiendo en algunos casos desembocar en la pérdida total del valor del producto. El precio de estos productos puede fluctuar de manera significativa debido a la volatilidad de los parámetros de mercado. Estos productos pueden prever métodos de ajuste y sustitución para tener en cuenta que consecuencias tendría cualquier suceso extraordinario que afecte a uno o varios de los subyacentes del mismo o, en su caso, la cancelación anticipada del producto. Los resultados relativos a las rentabilidades futuras son previsiones y por tanto no constituyen una garantía de las mismas. A diferencia de los productos que presentan una protección contra el riesgo de cambio, la inversión en estos productos es igualmente sensible cuando el subyacente cotiza en una divisa diferente al euro, a las evoluciones de los tipos de cambio entre la divisa de cotización del subyacente y el euro. En determinados casos, cuando el activo subyacente incluye componentes cotizados en diferentes divisas distintas del euro, la inversión será también sensible a las evoluciones de los tipos de cambio entre las divisas de cotización de los componentes del subyacente y la divisa de cotización del subyacente. Los datos relativos a las rentabilidades pasadas hacen referencia a periodos anteriores y no son un indicador fiable de resultados futuros. Esto también aplica a datos históricos de mercado. El producto conlleva un efecto de apalancamiento lo que significa que el valor del producto amplificará la variación del valor de su(s) activo(s) subyacente(s) y el producto podría perder todo su valor. Todos los derechos de reproducción y de representación reservados a Société Générale y a Eduardo Bolinches, director de Bolsacash.com.

Nota: Para la simulación presentada en esta estrategia, se ha utilizado el Pricer, herramienta disponible en la página de Warrants de Société Générale http://es.warrants.com. Los datos son orientativos y en ningún caso suponen una oferta en firme de Société Générale.

Aviso Legal

Análisis del activo subyacente elaborado por Eduardo Bolinches, director de Bolsacash.com. Selección del Warrant adecuado elaborado por el departamento de Warrants de Société Générale.

El presente documento es de carácter comercial y no de carácter legal. Todos los productos presentados en este documento son objeto de un folleto registrado en la CNMV; dicho folleto está disponible en la página web de la CNMV y en la página web es.warrants.com. Los inversores deben consultar el folleto antes de invertir y en particular la sección “Factores de riesgo”. Determinada información en este documento puede provenir de fuentes externas a Société Générale. No se garantiza la exactitud, la exhaustividad o la pertinencia de la información establecida a partir de fuentes externas aunque éstas estén consideradas como fiables. La información de mercado aquí contenida se basa en información constatada en un momento dado y que puede variar con posterioridad a su publicación. Antes de invertir en estos productos, usted debe hacer su propia valoración del riesgo desde un punto de vista legal, fiscal y contable, sin depender exclusivamente de la información que le proporcionamos y consultando, si lo estima necesario, sus propios asesores en la materia o cualquier otro asesor independiente. En la medida que cumpla con la legislación aplicable, Société Générale no acepta responsabilidad alguna por las consecuencias financieras o de cualquier otra naturaleza que resulten de la inversión en estos productos. El producto puede ser objeto de restricciones en lo que respecta a determinadas personas o en determinados países en virtud de las distintas regulaciones nacionales aplicables a dichas personas o en dichos países. Por consiguiente, le corresponde al inversor asegurarse de que está autorizado a invertir en este producto. El producto es susceptible de sufrir variaciones considerables pudiendo en algunos casos desembocar en la pérdida total del valor del producto. El precio de estos productos puede fluctuar de manera significativa debido a la volatilidad de los parámetros de mercado. Estos productos pueden prever métodos de ajuste y sustitución para tener en cuenta que consecuencias tendría cualquier suceso extraordinario que afecte a uno o varios de los subyacentes del mismo o, en su caso, la cancelación anticipada del producto. Los resultados relativos a las rentabilidades futuras son previsiones y por tanto no constituyen una garantía de las mismas. A diferencia de los productos que presentan una protección contra el riesgo de cambio, la inversión en estos productos es igualmente sensible cuando el subyacente cotiza en una divisa diferente al euro, a las evoluciones de los tipos de cambio entre la divisa de cotización del subyacente y el euro. En determinados casos, cuando el activo subyacente incluye componentes cotizados en diferentes divisas distintas del euro, la inversión será también sensible a las evoluciones de los tipos de cambio entre las divisas de cotización de los componentes del subyacente y la divisa de cotización del subyacente. Los datos relativos a las rentabilidades pasadas hacen referencia a periodos anteriores y no son un indicador fiable de resultados futuros. Esto también aplica a datos históricos de mercado. El producto conlleva un efecto de apalancamiento lo que significa que el valor del producto amplificará la variación del valor de su(s) activo(s) subyacente(s) y el producto podría perder todo su valor. Todos los derechos de reproducción y de representación reservados a Société Générale y a Eduardo Bolinches, director de Bolsacash.com.