Añadir Estrategias de Inversión en Google

Los bancos españoles presentan una escalada media en lo que va de año del 77% con avances en los seis casos espectaculares, en medio de la OPA Hostil de BBVA sobre Banco Sabadell. Pero a pesar de ello, hoy dos firmas se postulan en positivo sobre buena parte del sector.

Pero lo cierto es que sobre todo por tres valores. Hablamos de Jefferies que coloca a Caixabank en compra, con un potencial de mejora en el mercado del 11,4% y eleva su precio objetivo hasta los 10 euros desde los 8 precedentes.

También se postula sobre Bankinter, aunque en este caso, apenas coloca en un 1% su posibilidad de mejora con un mantener como recomendación y un precio objetivo que se eleva hasta los 13,50 euros por acción, desde los 10,90 precedentes.

En el caso de Unicaja, solo marca potencial negativo, del 4,3% a pesar de aumentar su PO sobre sus acciones, hasta los 2,20 euros por acción desde los 2 anteriores.

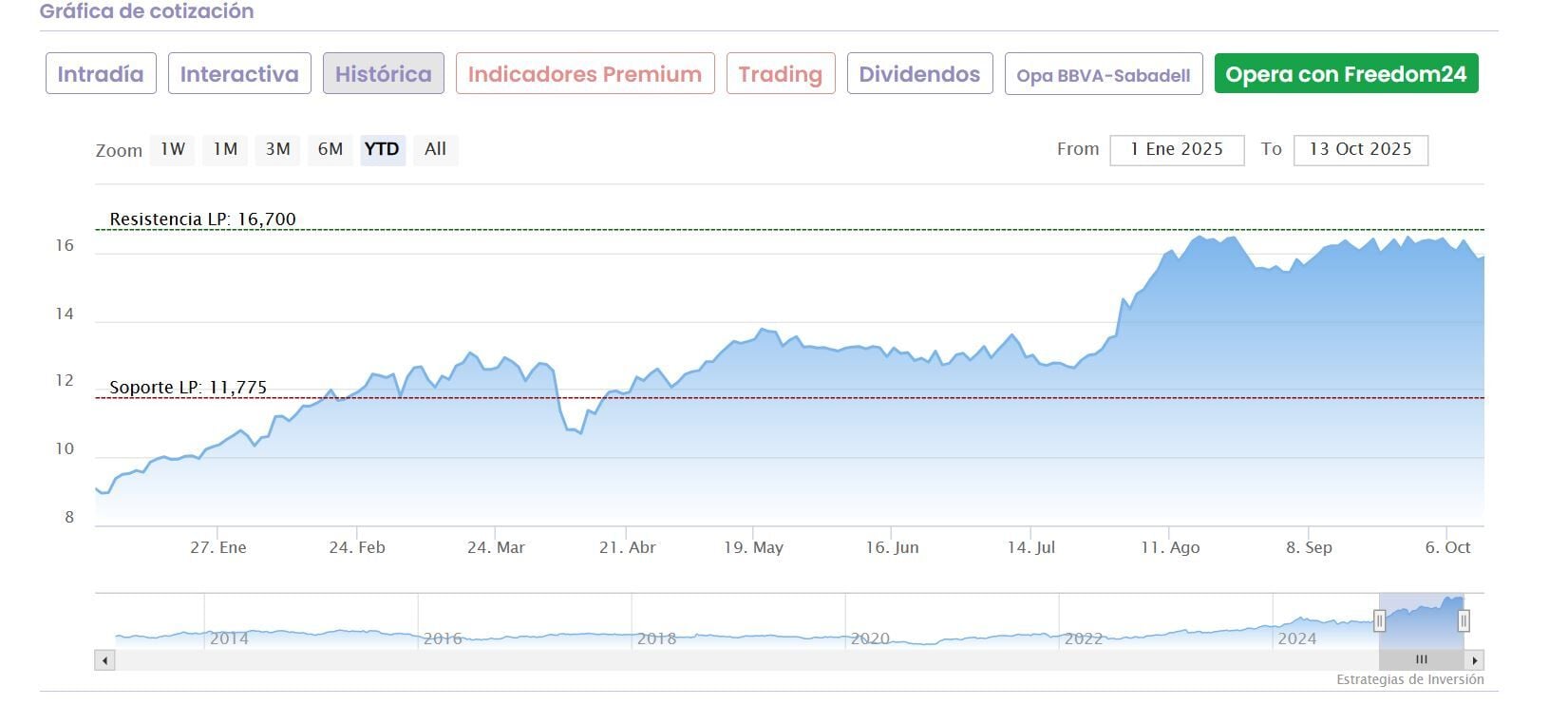

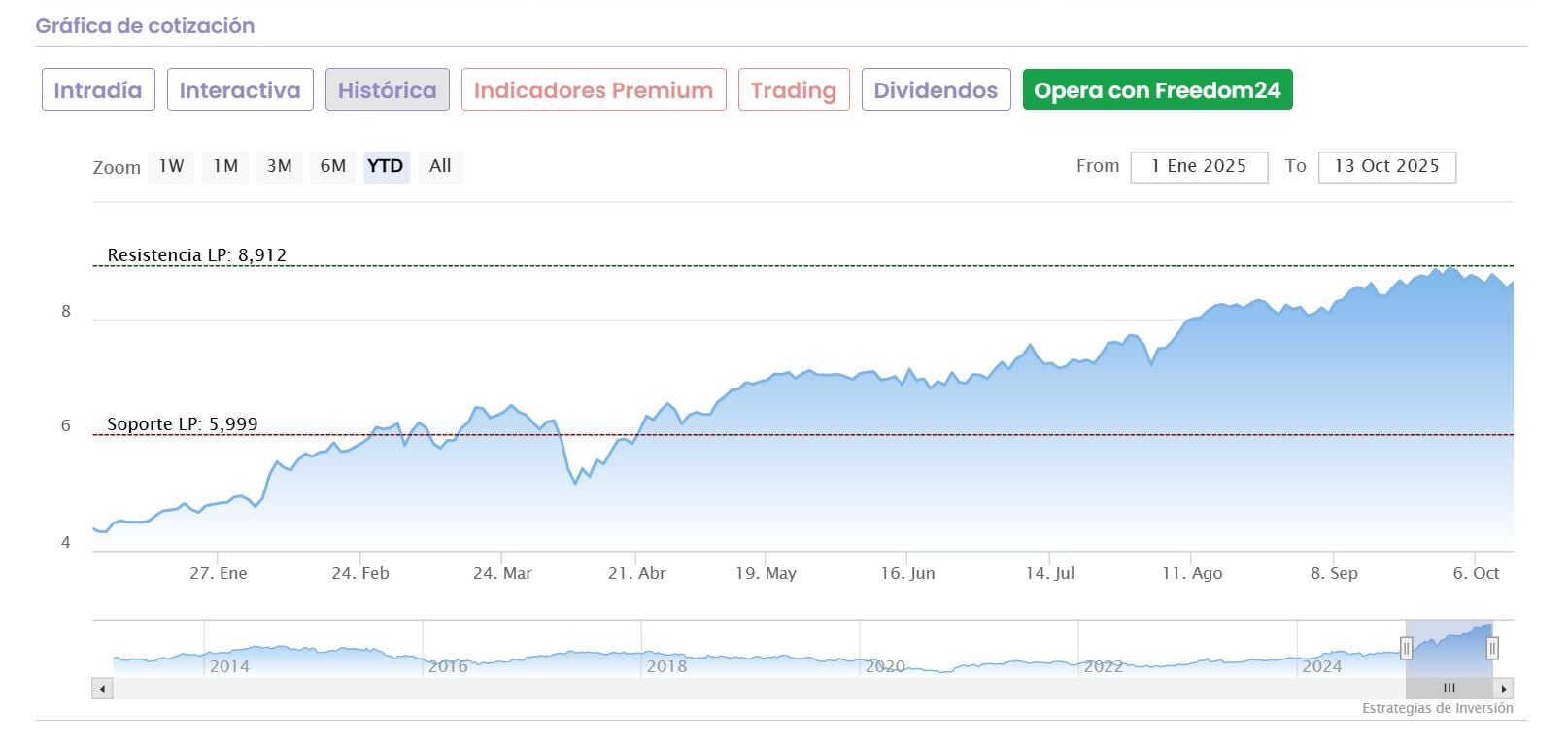

Y desde KB&W, Keefe Bruyette & Woods se postulan sobre Banco Sabadell como su mejor apuesta entre las entidad financieras españolas cotizadas. Consideran que el banco que preside Josep Oliú y sus acciones hay que sobreponderarlas en el mercado, con precio objetivo que elevan hasta los 3,86 desde los 3,79 euros por acción y avance del 20% potencial en el mercado.

Para Banco Santander la recomendación también es de sobreponderar sus títulos en el Ibex 35, con precio objetivo que sube la firma hasta los 9,53 euros por acción desde los 9,23%. Esto supone una posible mejora de su precio en el mercado en torno al 10,6% desde su cierre de ayer.

Y UBS ha mantenido su recomendación de"compra" para Banco Santander con un precio objetivo de 9,90 euros. Dados los objetivos anuales reiterados, Ignacio Cerezo, no considera que el próximo anuncio de los resultados del tercer trimestre sea un factor determinante para el precio, sino más bien la jornada de mercado de capitales prevista para febrero.

Sigue siendo positivo sobre el precio de las acciones del banco español y ve un potencial de subida de alrededor del 15 por ciento.