Tiempo muerto en la eurozona: despegue en 2021, pero sin recobrar su riqueza hasta 2025

La digitalización y la sostenibilidad serán los pilares del patrón de crecimiento de los socios del euro en el ciclo de negocios post-Covid. Pero los ingentes fondos para modernizar su estructura productiva necesitarán tiempo para engrasar sus engranajes.

Entretanto, la pérdida de fuerza dinámica de su sector servicios, desde el turismo hasta el transporte o la restauración, retraerá el consumo y la inversión y contrarresta el efecto balsámico de su viraje económico. Un freno motor que el FMI precisa que persistirá hasta 2025. Transición que intensificará las insolvencias empresariales. El sector privado hispano confía, sin embargo, en la consolidación de la nueva economía del euro, que ganará en homogeneidad, posiblemente, con un sistema fiscal, presupuestario y laboral común y mayor protagonismo internacional.

El inicio de 2021 no está siendo fácil para los socios del euro. La intensa y prolongada segunda oleada de contagios por Covid, focalizada en la Europa central y septentrional, en muchas de cuyas localidades, las más afectadas, se han impuesto nuevos confinamientos y la consiguiente hibernación económica, ha devuelto incertidumbres sobre el despegue efectivo de su actividad y disminuido las expectativas de las vacunaciones masivas a sus poblaciones. Si la primera de las embestidas del coronavirus agudizó la recesión, esta segunda perturba el incipiente dinamismo del PIB de la zona del euro registrado en el periodo estival y el primer mes del otoño. Nathaniel Arnold y Vina Nguyen, analistas del FMI, describen en cinco gráficos las dudas razonables que se aprecian sobre la coyuntura de los socios monetarios europeos. Al tiempo que respaldan la hoja de ruta hacia la digitalización y la sostenibilidad, aconsejan a sus gobiernos continuar la batalla contra la pandemia con los necesarios gastos sanitarios y los programas de estímulo monetario y fiscal en marcha, porque todo ello, en conjunto, facilitará una recuperación robusta e inclusiva.

Sin embargo, el horizonte inmediato no está exento de nubarrones. El Fondo Monetario detecta cinco grandes interrogantes coyunturales.

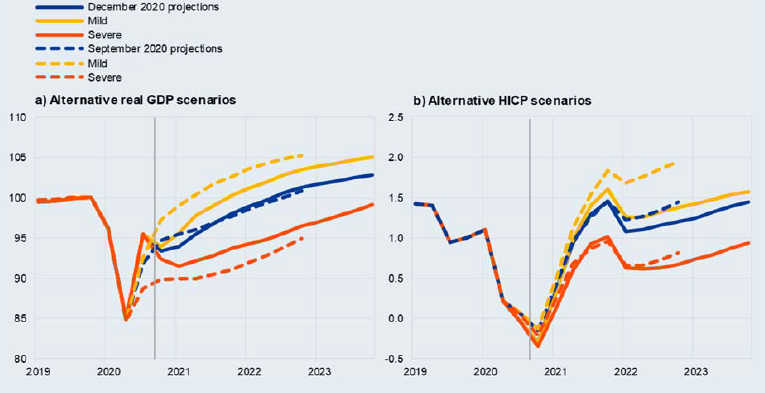

1.- La actividad económica registra una profunda recesión en 2020 antes de iniciar su rebote en 2021. Pero, a pesar de la recuperación en ciernes, la zona del euro no va a certificar su músculo previo a la pandemia hasta 2025. Sectores intensivos en capital y recursos humanos como el turístico, el de transporte, el comercio minorista o hostelería y restauración, acosados por los confinamientos sociales, sufrirán aún las inclemencias en los primeros meses del ejercicio. Sin fecha específica para la reanimación sólida de los servicios, que pasarán factura especialmente a jóvenes, al empleo femenino y a las clases menos pudientes, de rentas bajas.

2.- Impredecible respuesta política para desplegar fondos a todos los frentes abiertos. A pesar de los estímulos monetarios del BCE -tipos de interés negativos y programas de compra de activos-, que han calmado los mercados y facilitado el grifo crediticio hacia las empresas y los hogares, y de que la mayoría de sus socios han aplicado normas en el ámbito laboral -ERTE’s, prolongación de subsidios por desempleo o mecanismos para la reducción de horas de trabajo- las tasas de desempleo han aumentado. O medidas para recortar cotizaciones a la Seguridad Social, suspensiones de pagos de deudas o rebajas en la fiscalidad, o avales y garantías de préstamos o instrumentos para proveer liquidez al mercado.

3.- La zona del euro se embarca en una larga recuperación, con los recursos estatales en transición hacia objetivos y medidas más específicos. La coexistencia entre restricción a la actividad y recetas para espolear el dinamismo nunca es pacífica. Las políticas deben perfilar una transición hacia un ciclo post-pandémico. Los negocios que han entrado en territorio de suspensión de pagos de deuda proliferan. A juicio del FMI, la táctica debería cambiar de ayudas graduales a corto plazo a otras, de largo alcance, focalizadas, entre otras direcciones, a instaurar planes de formación técnico-profesional y académicas que contribuyan a facilitar la movilidad laboral hacia firmas y sectores que protagonizarán la recuperación. Del mismo modo que se deberían inyectar más inversiones públicas hacia áreas de demanda agregada, como planes de infraestructuras, para reducir los efectos negativos a largo plazo de la crisis.

4.- Lucha por corregir el repunte de las desigualdades. Entre los retos gubernamentales también debería primar el combate contra la pérdida de poder adquisitivo que ha traído consigo el Covid-19. El Fondo señala, de forma específica, las inversiones dirigidas a dar impulso a la conectividad, para atender regiones despobladas, y para que las ciudades y grandes capitales avancen y se conviertan en Smart Cities. Y prestar atención esencial a jóvenes y grupos sociales desfavorecidos, que tendrán serias dificultades de acceso a los mercados laborales. Lo que requerirá una red de seguridad y programas de formación profesional efectivos.

5.- El protagonismo crucial de los fondos europeos hacia la transición verde y digital. Los 750.000 millones de euros del Next Generation UE Recovery Funds -390.000 de ellos, garantías- serán el gran catalizador del proceso de transformación económica que está dirigido a mejorar la productividad, impulsar el vigor económico y lograr que Europa sea el primer continente libre de emisiones de CO2. La puesta en marcha de estos recursos aportará las tres cuartas partes del crecimiento de toda la UE en 2023 y, si su ejecución resulta efectiva, duplicará su propulsión sobre la economía en los cuatro años siguientes, cuando concluyan las dotaciones presupuestarias recién aprobadas para el septenio en curso. Los socios monetarios que aceleren sus agendas de reformas estructurales serán, incluso, más beneficiadas por el impulso que cobrarán sus sectores. La ambición digital y sostenible tendrá premio económico, explica el FMI.

Además de establecer la hoja de ruta para este ejercicio. El Fondo acudió a la cumbre de Davos con una nueva revisión, a la baja, de sus perspectivas para la zona del euro. Su World Economic Outlook (WEO) estipula que el repunte de la actividad este año será del 4,2% y menguará hasta el 3,6% en 2022. Con España marcando la mayor recesión el pasado ejercicio, pero liderando el despegue, tanto este como el próximo año. Con cuatro décimas y medio punto por encima del dinamismo global para estos dos ejercicios, respectivamente. Y también con un vigor instalado cómodamente por encima del dinamismo del conjunto de los socios monetarios. El FMI observa, pues, una recuperación en W, alejada ya de su predicción en V de su informe otoñal. A España, le otorga la conquista de su nivel productivo previo al Covid-19 en 2023.

Compleja coyuntura a medio plazo

Las preocupaciones y las recomendaciones del FMI también están en la mesa de deliberación del Comité Ejecutivo del BCE. Su presidenta, Christine Lagarde, no sólo reconoce tener “pocas dudas” sobre la continuidad de los estímulos monetarios este año, ante la gran propagación de la tercera oleada de coronavirus, en plenas campañas de vacunación, y la sucesión de señales que apuntan a una doble recesión en la economía del euro. Un PIB que apunta a certificar un despegue en forma de W. “La recuperación está perdiendo el impulso tomado en verano y los primeros meses del otoño de manera más rápida de lo esperado”, por lo que “consideramos de lo más necesario recalibrar nuestros instrumentos operativos en las próximas reuniones del BCE y seguir con la política expansiva actual”. A finales de 2020, las compras de bonos corporativos y soberanos superaban ya los 1,35 billones de euros. Un tamaño similar al PIB español, el cuarto de la eurozona. Y anunció más madera: “No descarto usar otros instrumentos que tenemos a nuestra disposición”, auguró. El mensaje [de Lagarde] es inusualmente claro, a pesar de que aún dispone de otros 800.000 millones de euros de remanente no utilizado el pasado ejercicio y de la mejoría palpable de la política de comunicación del organismo regulador europeo, asegura el economista de Societe Generale, Anatoli Annenkov: “es un anticipo nítido, un preanuncio de las acciones que va a tomar, lo que no es una advertencia habitual”, que podría iniciarse con una aceleración de su capacidad de adquisición de activos. Además de aprobar medidas adicionales, dado que -alertó Lagarde- “estamos listos para ello”.

Los comentarios de la responsable de la política monetaria del euro se produjeron durante las pasadas navidades, cuando el incremento de los casos de Covid en Francia y Alemania superaron cualquier augurio. Y ante la rampante pérdida de las expectativas empresariales y del consumo en la zona del euro y el impacto que el nuevo parón económico trasladará a los mercados laborales. “La cuestión es saber si el respaldo del BCE será suficiente mientras preparan nuevos instrumentos de estímulo”, dice a Bloomberg Andreas Billmeier, analista de deuda soberana en Western Asset Management. “Aunque, hasta ahora, ha mostrado su poder decisivo cuando los mercados se deterioran con celeridad”. A juicio de Lagarde, los mecanismos presupuestarios de los gobiernos tampoco deben relajarse.

Con la pandemia sanitaria haciendo estragos, con más de un cuarto de millón de vidas humanas y las previsiones del FMI anticipando una recesión del 7% en 2020 para el conjunto de la UE y un rebote de la actividad del 4,7%, corregido a la baja desde el 6,3% por la llegada de las dos sucesivas y casi ininterrumpidas oleadas que dejaron atrás el optimismo -casi de forma fugaz- de la aparición de las primeras vacunas. Un diferencial, el recorte de las previsiones, que supone casi 3 billones de euros. Alfred Kammer, director para Europa del Fondo, insiste en que, sin las coberturas al desempleo, que han dado protección al menos a 54 millones de trabajadores, las dificultades de empresas y hogares para mantenerse a flote hubieran acabado en bancarrotas. Al igual que los programas de liquidez liberados, de los que se han beneficiado especialmente las pymes. Ambos, el monetario y el fiscal, “de indudable éxito”. De no haber sido así, “la cascada de destrucción de empleo, quiebras empresariales y cierre de bancos” hubiera acontecido sin remedio. Y el PIB hubiera retrocedido en 2020 otros 3 ó 4 puntos adicionales. Los fondos fiscales de las economías avanzadas europeas alcanzaron en 2020 el 6,2% del PIB; la de sus mercados emergentes, el 3,1%. “Las autoridades europeas necesitan seguir tomando medidas para frenar la epidemia y los daños económicos y no retirar los fondos de ayuda prematuramente si quieren evitar caer en el error de que se reedite una crisis financiera” y esperar a que las condiciones de la crisis sanitaria “permitan atemperar las estrategias fiscal y monetaria y volver a la prudencia macroeconómica gradualmente”. Sobre todo, porque no se atisba ni la más mínima señal de un episodio inflacionista a medio plazo, afirma Kammer.

El BCE, en su último diagnóstico macroeconómico, mejoró las previsiones de la zona del euro y situó la recesión de los socios monetarios en el 8%, un calibre siete décimas mejor que el 8,7% de la predicción más optimista de junio. Pese a que la actividad ya reflejaba “una trayectoria que evoluciona por debajo de los niveles antes de la pandemia del coronavirus” y de que “la fuerza de la recuperación sigue rodeada de una gran incertidumbre, ya que sigue dependiendo en gran medida de la evolución futura de la pandemia y del éxito de las políticas de contención”, según el BCE. El fuerte repunte del tercer trimestre -precisaba el informe de situación del organismo supervisor europeo- posibilitó que “la demanda interna registrase una recuperación significativa desde niveles bajos, aunque la elevada incertidumbre sobre las perspectivas económicas sigue pesando sobre el gasto de los consumidores y la inversión empresarial”. La inflación “está siendo amortiguada por los bajos precios de la energía y las débiles presiones sobre los precios en el contexto de una demanda moderada y una holgura significativa del mercado laboral”, admitía también Lagarde. El PIB del euro se contrajo un 15% en la primera mitad del pasado ejercicio y logró un impulso, en tasas positivas, del 12,5% en el tercer trimestre.

El Green New Deal europeo y el enfoque digital

La UE ya lanzó, sólo un par de meses antes de la llegada del coronavirus a su territorio, un órdago en toda regla para transformar su patrón de crecimiento, en busca de elevar el potencial de su PIB, anclado en tasas inferiores al 3% en sus épocas de bonanza. La rivalidad geoestratégica en el orden mundial, las crecientes exigencias competitivas y de productividad de la globalización y sus ambiciones como principal bloque comercial requería un cambio de rumbo. Aunque las garantías de éxito para elevar su capacidad de influencia global no se reduzcan exclusivamente a un aumento de su poder productivo, el aumento de su músculo económico, cuando acaba de ceder a China el segundo puesto en la hegemonía del PIB internacional, es un aval notable que, en el caso europeo, no se corresponde con su hegemonía en el orden comercial. Los exigentes objetivos para reducir las emisiones de CO2 en 2030 y sellar la neutralidad energética en 2050, desplegará nada menos que 350.000 millones de euros adicionales en inversiones, con sello de la UE, destinados a producción e infraestructuras, según la hoja de ruta oficial de Bruselas. Este impulso a la conciencia verde económica no sólo “ha situado a Europa en la dirección correcta”, como afirma Simone Tagliapietra, investigador del Instituto Bruegel, sino que “el reto de lograr una reducción al 55% de las emisiones en 2030 manda una señal inequívoca al mercado y a las firmas de inversión de la solidez de su planteamiento”. Al que se han sumado en menos de un año China, con nuevas cotas de recortes de gases de efecto invernadero y, presumiblemente, la Administración Biden, que ha prometido retomar las políticas ecológicas -que el líder demócrata ha dejado en manos del ex secretario de Estado y figura prominente de su partido, John Kerry- y ya ha anunciado la inmediata reincorporación de EEUU a los Acuerdos de París. La hoja de ruta verde europea está configurada para paliar los déficits productivos de su economía y consolidar unos cambios productivos y de consumo de energías limpias que deben convertirse en capilares para el conjunto de los sectores de actividad. Y, de paso, anticiparse a los 26 billones de dólares que, según firmas consultoras como McKinsey, los negocios verdes sumarán al PIB mundial a lo largo de la década recién iniciada.

Otra señal clara de esta apuesta decidida es el reconocimiento por parte del Ejecutivo europeo de que venderán 225.000 millones de euros de bonos verdes como parte de los recursos que se han incluido en el fondo de recuperación contra la pandemia, el equivalente a toda la emisión de estos valores contratada en el mundo en 2019.

El otro eslabón del desafío transformador de la economía europea será el componente digital, cuyo negocio -la Revolución Industrial 4.0- añadirá otros 12 billones de dólares; el equivalente a las economías conjuntas de Japón, Alemania y Reino Unido. Aunque ya ha sido capaz de generar, afirma Doug Gates, responsable de industrias manufactureras, aeroespaciales y de Defensa de KPMG International, Internet de las Cosas (IoT), 3,7 billones de dólares de riqueza en el lustro previo a la epidemia del Covid-19. A juicio de Gates, “la mayoría de la industria manufacturera dispone de tecnología y procedimientos 4.0, pero aún no están preparada para una integración completa”. Paso “resulta clave e ineludible” si se persigue “la plena conexión entre la dimensión de productos y servicios inteligentes y los procesos productivos”, afirma Gates.

La digitalización es el marco en el que se desencadenarán con mayor nitidez y precisión todas las ventajas competitivas que serán capaces de inyectar en sus economías los tres bloques más poderosos: EEUU, China e Europa. Con el 5G, la conectividad de la era digital, y las batallas por la tributación de las bigtechs, que están detrás de la mayor brecha transatlántica, como telones de fondo. Asuntos sin revolver. Pero la estrategia de Europa está bien hilvanada porque en ella también se potenciarán áreas como la de la Inteligencia Artificial o la del reconocimiento facial telemática, que dominan los grandes emporios tecnológicos norteamericanos o las chinas Baidu o Tencent. La idea comunitaria es impulsar multinacionales europeas tecnológicas con capitales y accionariado transnacionales, tal y como admite el Libro Blanco de la Comisión. Y dar impulso a startups, promoviendo sociedades de capital riesgo para sostener los flujos de inversiones en innovación. Europa -dice el documento- “puede desarrollar un ecosistema de IA que genere beneficios desde la tecnología al conjunto de la sociedad y de la economía de la UE” y trasladar sus efectos sobre los sistemas sanitarios, la ciberseguridad, la sostenibilidad y áreas productivas como el agrícola. Para lograr su propósito, movilizará más de 26.000 millones de euros anuales.

Un arsenal monetario que, en su opinión, debe espolear la revolución digital en todo su circuito industrial. La presidenta del Ejecutivo comunitario, Ursula von der Leyen, incidió en la necesidad de acelerar la transición digital, pero con “responsabilidad” y poniendo límites a los riesgos que puedan presentarse en sectores como la salud, el transporte, el orden público o la justicia. Bruselas reconoce sin tapujos que perdió el primer gran asalto mundial. “Perdimos la primera batalla, la de los datos personales”, admitió el comisario de Mercado Interior, Thierry Breton, que ganó EEUU, con las plataformas tecnológicas que dominan las redes. Sin embargo, Europa -aseguró el comisario francés de Mercado Interior y ex presidente de France Telecom- está muy convencida de que todavía puede subirse al tren de la digitalización y dirigir su locomotora: “La competitividad por los datos industriales empieza ahora y Europa será el principal terreno de batalla”. Von der Leyen especificó que la partida anual se desglosará en 20.000 millones para desarrollar la IA y otros 6.000 millones para el negocio de los datos. Mientras Vestager matizaba la táctica europea en tres ejes motrices: la tecnología está al servicio de los ciudadanos –“y no al revés”; que el mercado único sea “competitivo y justo” y que la sociedad europea sea “abierta, democrática y sostenible”.