Añadir Estrategias de Inversión en Google

Lejos de ser una panacea en tiempos revueltos, somos de la opinión de que la renta fija está llamada a cumplir una función importante en el diseño de su cartera, reduciendo su vulnerabilidad ante los desplomes bursátiles: algo trascendental si su horizonte temporal de inversión es muy largo o requiere grandes flujos de efectivo. Igualmente, es deseable que sus expectativas sobre cómo puede ayudarle esta clase de activo sean razonables, y que comprenda su verdadero alcance y comportamiento en diferentes contextos de mercado.

¿Qué son los títulos de renta fija?

Básicamente se trata de préstamos. Al adquirir un título de renta fija, de un estado o una empresa, se les presta dinero durante un plazo determinado a cambio de un interés constante y de la recuperación del principal a la fecha de vencimiento. Este compromiso –o bono, entre otros nombres– se materializa mediante la formalización de un contrato. Por ejemplo, una compañía podría vender instrumentos de renta fija para financiar la construcción de una fábrica o un gobierno para hacer lo propio con una nueva infraestructura. Una vez adquirido, puede conservar el título y cobrar los intereses o vendérselo a un interesado al precio que se convenga. La obligación contractual de reembolsar el principal del dinero adeudado constituye el motivo principal de la menor volatilidad y rentabilidad históricas de la renta fija frente a la renta variable.

De todos modos, el precio de los bonos fluctúa sobre todo en función de los tipos de interés, relacionándose ambas variables de forma similar a la de un balancín: cuando suben los tipos de interés, el precio de la deuda baja, y viceversa. Consideremos, a modo de ejemplo, que ha adquirido un bono del Tesoro que paga un interés fijo del 2% y vence en 2029. Si posteriormente se realiza una nueva emisión a un mayor interés, por ejemplo del 3%, el precio del bono que ya tenía en cartera disminuirá porque nadie se lo compraría si solo rinde al 2% al mismo precio que usted pagó disponiendo los inversores de otros que remuneran al 3%. En el caso contrario, ante una reducción hasta el 1%, el activo que posee se revalorizará, ya que es más atractivo para los potenciales compradores.

Los tipos de interés a largo plazo se determinan básicamente atendiendo a las expectativas de inflación de los inversores. Si la previsión de alzas es mayoritaria, los inversores exigirán mayores rendimientos para mitigar el riesgo del aumento de los precios. En cualquier caso, hay otros factores que influyen como la calidad crediticia o las perspectivas de crecimiento del emisor de la deuda.

Las inversiones en renta fija a largo plazo

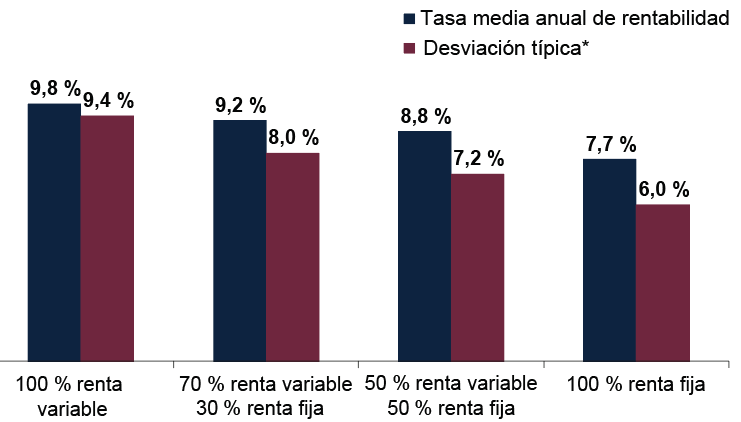

La deuda tiende a presentar una menor volatilidad que las acciones en periodos cortos, tal y como muestra la figura 1. De hecho, las carteras de inversión con un mayor peso de estos activos poseen esa característica –medida a partir de la desviación típica1–, si bien su rentabilidad también es menor para los mismos plazos –por ejemplo, cinco años.

Figura 1: periodos consecutivos de 5 años

Fuente: Global Financial Data (GFD) a fecha 31/8/2017. La rentabilidad de la renta variable se basa en las rentabilidades consecutivas del índice Developed World Total Return de GFD (10/1/1969-31/12/2016, en euros) que, antes de 1970, se calcula a partir de estimaciones de GFD, no siendo estos valores oficiales. GFD utiliza ponderaciones propias al objeto de calcular las rentabilidades totales del índice hasta el año 1969 y datos oficiales diarios desde 1970. Las rentabilidades de la renta fija se basan en el índice de GFD Global USD Total Return Government Bond (en euros). Los tipos de cambio entre el 1/10/1969 y el 31/12/2016 son los facilitados por GFD; entre el 1/10/1969 y el 1/1/1999 se trata de estimaciones de la evolución del euro de haber existido en dicho periodo.

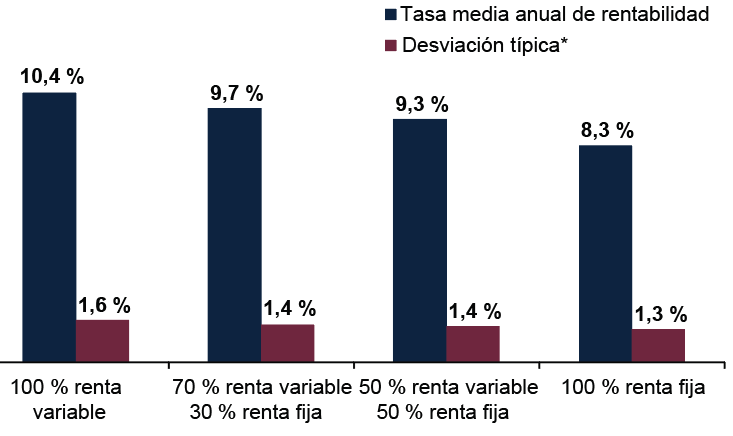

Sin embargo, en periodos más largos se manifiesta otra tendencia (figura 2): la renta variable ha sido tan volátil como la renta fija, pero a cambio de una mayor rentabilidad anualizada.

Figura 2: periodos consecutivos de 30 años.

Fuente: Global Financial Data (GFD) a fecha 20/2/2018. La rentabilidad de la renta variable se basa en las rentabilidades consecutivas del índice Developed World Total Return de GFD (30/9/1969-31/12/2016, en euros) que, antes de 1970, se calcula a partir de estimaciones de GFD, no siendo estos valores oficiales. GFD utiliza ponderaciones propias al objeto de calcular las rentabilidades totales del índice hasta el año 1969 y datos oficiales diarios desde 1970. Las rentabilidades de la renta fija se basan en el índice de GFD Global USD Total Return Government Bond (en euros). Los tipos de cambio entre el 30/9/1969 y el 31/12/2016 son los facilitados por GFD; entre el 30/9/1969 y el 1/1/1999 se trata de estimaciones de la evolución del euro de haber existido en dicho periodo.

El equilibrio entre rentabilidad y riesgo en la renta fija

Algunos inversores consideran erróneamente que la renta fija es una inversión segura, incluso exenta de riesgos. Pero incluso los bonos soberanos, por baja que sea su probabilidad de impago, los incorporan; es tan obvio como que para obtener cierta rentabilidad, ha de asumirse riesgo. Generalmente, los instrumentos de renta fija percibidos como más arriesgados también ofrecen mayores rentabilidades y rendimientos, pero todos acarrean riesgos.

Riesgo de reinversión: cuando el título vence, es posible que desee sustituirlo por una inversión de características similares. No obstante, si han bajado los tipos de interés, seguramente no encuentre una opción con la misma rentabilidad salvo que acepte mayores riesgos.

Riesgo crediticio: también conocido como riesgo de impago, es la probabilidad de que el emisor de deuda incumpla sus compromisos de pago. Las empresas pueden quebrar, pero también los estados soberanos pueden llegar a desatender sus obligaciones; de hecho, cuando Grecia no devolvió su deuda en 2012, los que habían invertido en ella sufrieron pérdidas importantes. Los instrumentos de renta fija que presentan una mayor probabilidad de impago, por lo general ofrecen mayores rendimientos.

Riesgo de inflación: con el tiempo, incluso una modesta subida de los precios erosionará el poder adquisitivo de los ingresos de cualquier instrumento de deuda, siendo escasos los que vinculan la remuneración a la evolución de este parámetro; aun así, la rentabilidad en estos casos puede ser mínima e incluso negativa.

La persistencia de estos riesgos no implica que deba renunciarse a incluir títulos de deuda en la cartera de inversión, sino que deben considerarse con todas las limitaciones que conllevan.

Conclusión

La incorporación de posiciones de títulos de deuda no ofrece una cobertura total frente a las caídas de la bolsa. A veces la renta fija se mueve en la misma dirección que la renta variable y, además, no es la manera más fiable de cosechar mejores resultados, puesto que su rentabilidad anualizada a largo plazo es del 7,2%, frente al 9% de las acciones2.

Sí puede revelarse útil a la hora de mitigar la volatilidad a corto plazo de una cartera de inversión, lo que es fundamental si depende de su cartera para obtener ingresos periódicos o su horizonte temporal de inversión se orienta hacia el futuro próximo. Esto es especialmente decisivo si los numerosos vaivenes del mercado bursátil le llevan frecuentemente a tomar decisiones equivocadas como desprenderse de acciones tras un desplome para volver a adquirirlas cuando el mercado ya ha remontado. La renta fija ayuda a muchos inversores, siempre y cuando se entiendan sus riesgos y su relación con la rentabilidad. A nuestro juicio, su mayor ventaja se evidencia a la hora de reducir la volatilidad a corto plazo de una cartera de inversión adecuadamente diversificada.

Publicidad

Apostar por inversiones basándose únicamente en la información de dominio público es un error muy común, pero ¿qué tipo de fuentes de información utilizan la mayoría de los inversores a la hora de sopesar sus inversiones? En cuanto una noticia llega al público general se verá reflejada en la cotización de la acción. Reciba sin coste nuestra guía y actualizaciones periódicas

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments España y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments España o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.