Añadir Estrategias de Inversión en Google

El aumento de las valoraciones ha sido el principal impulsor de la rentabilidad del mercado de valores desde el Covid-19, pero cuando miramos a lo largo de los últimos cinco años, encontramos un conjunto diferente de impulsores. Desde el estallido de la pandemia, los mercados han escalado un muro de preocupación, a pesar de los recortes en los beneficios corporativos, las previsiones y los dividendos.

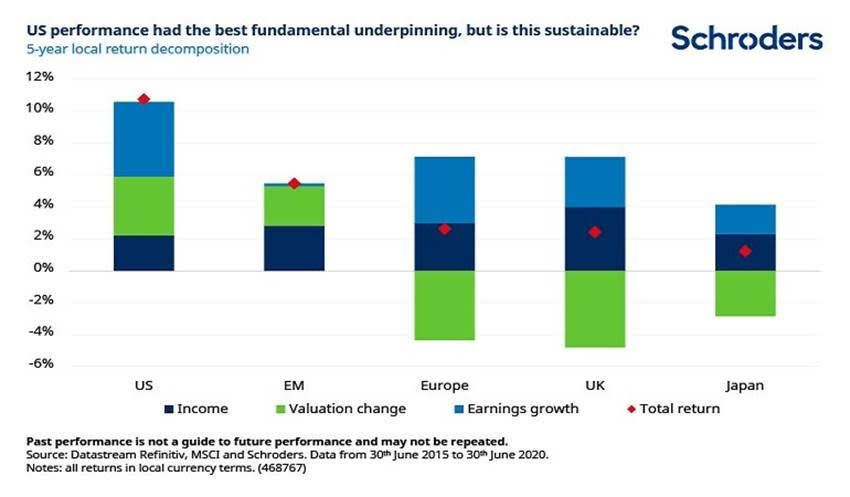

El crecimiento de los beneficios impulsa la renta variable de EE.UU.

El siguiente cuadro desglosa las rentabilidades de los componentes clave denominados en divisa local hasta el 30 de junio de 2020:

Ingresos (barra azul oscuro) - dividendos

Beneficios (barra azul claro) - ¿Cómo de rápido han aumentado los beneficios de las empresas?

Valoraciones (barra verde) - ¿cómo ha cambiado el múltiplo precio/beneficios? ¿El mercado ahora valora las empresas más o menos, teniendo en cuenta un determinado nivel de beneficios?

La suma de estos componentes es igual a la rentabilidad total anualizada del mercado de valores, que se muestra con un diamante rojo.

Hay varias características que destacan:

- Las acciones de EE.UU. han experimentado el mayor crecimiento de beneficios de todos los mercados analizados, lo que los inversores han recompensado con mayores valoraciones. En este sentido, EE.UU. tuvo el mejor respaldo fundamental en los últimos cinco años.

- La renta variable de los mercados emergentes generó la segunda mayor rentabilidad total (en términos de divisa local), pero casi la mitad provino del aumento de las valoraciones, mientras que el crecimiento de los beneficios ha sido prácticamente nulo. El colapso de los precios de las materias primas y el comercio mundial son en parte responsables.

- Los mercados de Reino Unido y de Europa han sido impulsados por una combinación de crecimiento modesto de los beneficios y los dividendos. Sin embargo, el mercado no ha logrado reflejar estos fundamentales en las valoraciones, que se han derrumbado. Los temores provocados por el Brexit, las fricciones comerciales entre Estados Unidos y China y la pandemia han contribuido a este descenso en los últimos cinco años.

- Aunque EE.UU. no es inmune a ninguno de estos vientos en contra, la alta concentración de empresas tecnológicas y su menor sensibilidad al comercio mundial han hecho que no se haya visto muy afectado.

- Los mercados japoneses lograron registrar las menores rentabilidades. El crecimiento de los beneficios ha sido escaso, mientras que las valoraciones han caído en el contexto de una ralentización de la economía.

No podemos olvidar la contribución de las divisas

Al invertir en mercados extranjeros, los inversores se exponen a las fluctuaciones de las divisas. Esto puede aumentar o disminuir la rentabilidad de la cartera. Aunque esto no está incluido en el análisis anterior, a veces puede tener un impacto material en las inversiones de capital en el extranjero.

Por ejemplo, en los últimos cinco años, el debilitamiento de la libra esterlina redujo en un 5% anual la rentabilidad de las acciones de Reino Unido para los inversores en dólares estadounidenses. Por la misma razón, sin embargo, elevó la rentabilidad de las acciones estadounidenses en un 5% para los inversores en libras esterlinas.

Del mismo modo, un dólar fuerte redujo la rentabilidad de las acciones de los mercados emergentes en un 2% para los inversores en dólares estadounidenses, mientras que aumentó la rentabilidad de las acciones estadounidenses en un 2% para los inversores de los mercados emergentes.

El comportamiento de las divisas son un juego de suma cero. Los inversores que deseen evitar tal incertidumbre pueden cubrir sus posiciones de divisas a un coste que se conoce de antemano.

El reequilibrio de los impulsores de la rentabilidad

En el futuro, es poco probable que los factores que han impulsado los beneficios en Estados Unidos, como los recortes de impuestos a las empresas, se repitan. De hecho, podríamos incluso ver esta política revertida si Joe Biden, el candidato presidencial demócrata, es elegido para el cargo en noviembre. Sin este viento de cola para los beneficios empresariales, las valoraciones de las acciones de EE.UU. corren el riesgo de experimentar una corrección.

Los mercados emergentes también parecen estar en terreno inestable, ya que las valoraciones han estado haciendo la mayor parte del trabajo pesado para proporcionar rentabilidad. Por otra parte, países como China, Taiwán y Corea del Sur, que representan aproximadamente el 60% del índice de mercados emergentes, han reabierto en gran medida sus economías con mínimas alteraciones, tras varios meses de estrictas medidas de bloqueo. Si esta tendencia se mantiene, podría haber un repunte de los beneficios.

Los dividendos han proporcionado una base sólida para la rentabilidad de las acciones de Europa y Reino Unido, que se han visto respaldadas por el crecimiento de los beneficios. Sin embargo, la recesión mundial ha obligado a muchas empresas a recortar drásticamente los dividendos en al menos un 20% o más, mientras que los analistas han reducido las previsiones de beneficios a largo plazo. Aunque esto ha eliminado un apoyo a las rentabilidades futuras, gran parte de esto ya se refleja en las valoraciones actuales, que tienen margen para recuperarse.

Con respecto a Japón, los analistas son optimistas en cuanto a los beneficios empresariales de los próximos años, ya que las expectativas de una rápida recuperación económica se han disparado. Por ejemplo, en el último mes, la previsión de crecimiento de los beneficios a largo plazo casi se ha triplicado, pasando de aproximadamente un 4% a un 11% anual. Si los inversores están convencidos de esta recuperación de los beneficios, el potencial de contribuciones positivas de todos los factores sigue siendo posible.