Añadir Estrategias de Inversión en Google

El 16 de agosto logró cerrar por encima de los 8.500 puntos. Desde ahí comenzó la caída, hasta que el 29 de agosto ya cerró por debajo de los 8.000. En algún momento puntual, durante el mes de septiembre, ha vuelto a cerrar por encima, pero los expertos avisan de que la tendencia es bajista y todo indica que podrían registrarse mayores caídas.

1. Tendencia bajista tras las alzas de agosto

El pasado viernes, el IBEX 35 perdía la línea tendencial alcista a largo plazo, como el nivel de soporte relevante, que estaba en los 7.764 puntos. Desde ahí, lo más probable es que registrase mayores caídas. "Tenemos una secuencia de máximos y mínimos crecientes en el corto medio plazo", según explicaba Néstor Borràs, analista técnico. Si pierde la zona de soporte entre los 7.242 - 7.287 puntos podríamos ver más caídas hacia la siguiente zona, en los 6.329 puntos.

Para comenzar la semana, este lunes el IBEX 35 empezaba la sesión con caídas. Si miramos lo que deja la última vela semanal, "las sensaciones no son muy buenas", explica José Antonio González, analista técnico. La vela deja una sombra muy destacada, que se suma a la sucesión de máximos y mínimos decrecientes, que indica a una posible perforación de los 7.287 - 7.240 puntos. Si cae por debajo, el siguiente soporte estaría en los 6.870 puntos. Para que tenga un aspecto algo más positivo, tiene que superar los 7.764 puntos. Con ello sí podría ir a atacar el último máximo decreciente, en los 8.235 puntos, "pero parece que este escenario es el que menos probabilidades de suceder tiene", explica el experto.

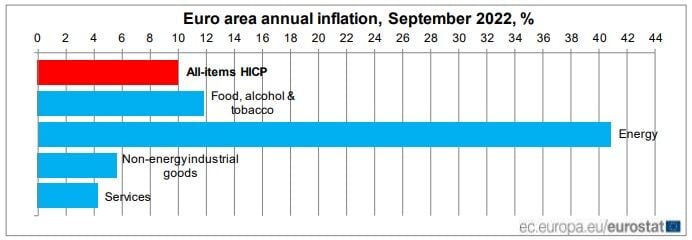

2. La inflación

Uno de los dolores de cabeza del mercado, de los inversores, de empresas, de ahorradores y, sobre todo, de los bancos centrales, sigue siendo la inflación. Si bien los expertos apuntan a que la Reserva Federal sí conseguirá controlar el alza de precios de consumo mediante el alza de tipos, en el caso del BCE no está tan claro.

El motivo es que la inflación se está produciendo no por un exceso de demanda (que es donde pueden atacar los bancos centrales), sino por problemas en la oferta. Los elevados precios de la energía amenazan con seguir en niveles muy elevados y presionar con ello todavía más a la inflación. La inflación media de los países de la zona euro euro subió nueve décimas en septiembre hasta el 10%, según el dato adelantado de Eurostat. Y la energía sigue al alza, llegando al 40% en el último mes:

Mientras, los mercados parecen estar subestimando el riesgo de que la inflación sea más alta de lo que los modelos predicen actualmente. Al menos así lo ha dicho este lunes Klaas Knot, miembro del Consejo de Gobierno del Banco Central Europeo (BCE). Knot dijo que hay una posibilidad significativa de que la inflación en 2024 sea superior al 2,3% que el BCE ha previsto, pero que los mercados no parecen haber descontado este riesgo todavía.

El BCE sigue comprometido a reducir la inflación al 2% en "dos o tres años" a partir de ahora, ha dicho este lunes a la radio France Culture François Villeroy de Galhau, miembro del BCE y presidente del Banco de Francia. Reiteró que "cerca del 2%" seguía siendo el objetivo correcto que debían perseguir los responsables de la política monetaria en el BCE y en otros lugares, y añadió que la eurozona estaba "todavía lejos de ello". La inflación de la eurozona se aceleró al 10% el mes pasado.

"Es una señal muy fuerte que el banco central envía a todos los agentes económicos de que bajaremos la inflación hasta el objetivo", dijo Villeroy, que añadió que las medidas de política monetaria tardarán de dos a tres años en surtir pleno efecto.

3. Crisis energética y recesión

Los elevados precios de la energía, a causa del conflicto en Ucrania, han disparado la inflación a cifras de dos dígitos y máximos que no se veían desde hace décadas. Si bien parecía que la situación podría estabilizarse, el recorte de producción por parte de la OPEP+ anunciado la semana pasada ha vuelto a impulsar los precios del crudo. Si bien, tras las alzas iniciales, hoy los futuros del Brent caen de forma ligera, hasta el entorno de los 97 dólares, los expertos apuntan a que podría volver a superar los 100 dólares el barril.

Si tomamos perspectiva de medio plazo, podemos ver cómo parece que sigue en un canal lateral, una lateralidad perfectamente identificada, bajo la zona de resistencia de los 117,31 - 112,40 dólares y por encima de la zona de soporte en los 80,40 - 77,26 dólares, explica José Antonio González, analista técnico. No se puede descartar que el mercado vaya a atacar la primera resistencia en los 102,6 dólares, después los 106 - 107,50 dólares y, si lo supera, irse a esos máximos de junio, en los 112,40 dólares.

Crece también la sombra de recesión. Recientemente el FMI alertaba de los riesgos de la desaceleración mundial y recortaba sus previsiones, mientras que Morgan Stanley también ha revisado a la baja sus perspectivas para la economía europea; en concreto para la eurozona, de cara a 2023, rebaja su previsión hasta el -0,5% anual, y señala que la recesión ya ha llegado.

En nuestro país, el Banco de España publicaba hace unos días su último informe, en el que eleva al 4,5% la previsión de crecimiento del PIB para este año (cuatro décimas por encima de su estimación anterior, de junio, y una décima más que lo estimado por el Gobierno) pero recorta hasta el 1,4% la estimación para 2023. Esta última proyección es menos de la mitad de lo que el propio Banco de España esperaba en junio (2,9%) y se sitúa sensiblemente por debajo de lo previsto por el Gobierno, que acaba de rebajar este martes del 2,7% al 2,1% su propia perspectiva para el año próximo.