Añadir Estrategias de Inversión en Google

El grupo PharmaMar cuenta con dos grandes áreas de negocio, el área biofarmacéutica y el área de química de gran consumo. De ellas, el área biofarmacéutica es su principal negocio y concretamente dentro de esta área de negocio el desarrollo y comercialización de fármacos antitumorales de origen marino supone la principal actividad del grupo. El segmento de oncología es el de mayor crecimiento y de mayor peso estratégico.

Pharma Mar capitaliza 828,8 millones de €, tiene un free float del 78,8% y por ventas, factura un 37% en España, un 44% en el resto de la Unión Europea y el resto 19% en Estados Unidos principalmente.

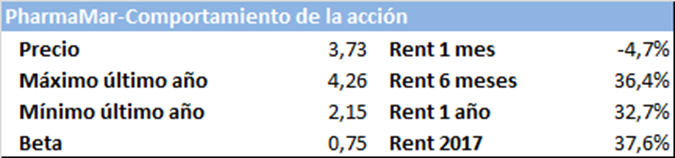

El performance del stock en bolsa es muy positivo, alcanzando una rentabilidad este año del 37,6% y dándonos la razón a nuestra valoración positiva en el especial de biotecnología de abril de este año. Los resultados positivos en los estudios de varios fármacos, los anuncios de acuerdos de licencia y comercialización, y los buenos resultados de ventas de Yondelis y de otros productos de empresas del grupo han llevado a este excepcional comportamiento del valor.

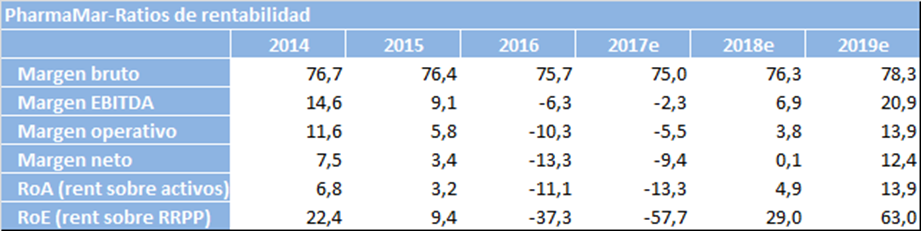

A nivel de resultados en las cuentas, la evolución es positiva. En los últimos resultados conocidos a junio de este año, la facturación creció interanualmente al 5,2% alcanzando en 6 meses los 96,9 millones de € y el EBITDA ajustado vio números negros alcanzando los 83.000€ (frente a las pérdidas del mismo periodo del ejercicio anterior). En el bottom line de la cuenta de resultados, el beneficio neto fue de -7,4 millones de €. Por otro lado, la empresa realizó una ampliación de capital para dar entrada a la empresa de Singapur STA con la que tiene un acuerdo comercial.

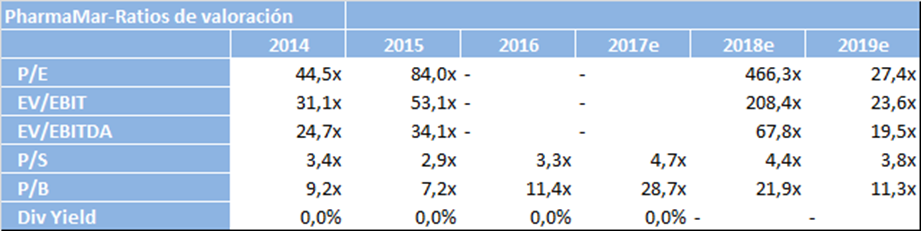

Nuestra valoración permanece muy positiva para esta empresa en un sector en crecimiento (el sector biotecnológico supone ya el 8,6% del PIB). Prevemos que la empresa alcance beneficios en la cuenta de resultados el próximo ejercicio 2018 (en nuestras proyecciones prevemos ventas de 198,9 millones de € y un beneficio neto de 0,8 millones de €) y su estado de flujos de caja un cash flow libre en 2018 de 2,6 millones de €. Hasta que el ciclo de ensayos y comercialización no esté maduro, es difícil valorar por múltiplos la acción. No obstante, las perspectivas son muy positivas, Pharmamar afronta una segunda mitad del 2017 de vértigo marcada por la aprobación de Aplidin, su segundo fármaco contra el cáncer (después del pionero Yondelis); y la esperada luz verde para que su futuro medicamento estrella, Zepsyre, enfile el camino al mercado, con el objetivo de alcanzar ventas por valor de más de 1.000 millones de euros a partir del 2020.

Tablas descriptivas de PharmaMar. Tabla descriptiva del comportamiento de la acción, tabla de valoración por múltiplos y tabla de rentabilidad

Valoración: positiva